過払い金発生(債務減額)の仕組み

~間違って理解している人が非常に多い~

~正しく理解していないと,意思決定を誤るおそれがあります~

法定利息計算-超過利息部分の貸金元本への充当

利息制限法所定の利率を法定利率といいます。元本10万円未満については年20%,10万円以上100万円未満については年18%,100万円以上については年15%となっています。この利率を超える利息の約定は無効となります。制限利率を超えて支払われた金額は元本に充当されるというのが確立した判例です。したがって,50万円を借り入れて年29.2%の利息を支払った場合,年18%を超える部分は元本に充当されるということになります。貸金業者は,表向きは「みなし弁済」という適法に超過利息を取得できる要件を満たしていることになっているので利用明細上は元本はほとんど減りませんが,「みなし弁済」の要件の充足はほとんど不可能であり,実際には元本は減っているのです。また,実際には元本が0円になっているにもかかわらず支払いを続けた場合には過払い金が発生します。

1つの取引について,法定利率で計算し直した場合,現時点で未だ債務が残る状態か,過払い金が発生している状態(過払い状態)かは,いずれかとなります。法定利息計算でまだ債務が残る状態であれば,過払い状態ではなく(過払い金は発生しておらず),過払い状態であれば(過払い金が発生していれば),債務は残っていない状態となります。制限利率を超える利息を支払えば直ちに過払い金が発生するというものではありません。

間違って理解している人が非常に多い

貸金業者や一部事務所が用いる間違った説明に要注意!

「過払金が100万円発生しているから現在の残高50万円を引くと残りは50万円」??

こんな説明にダマされていませんか?

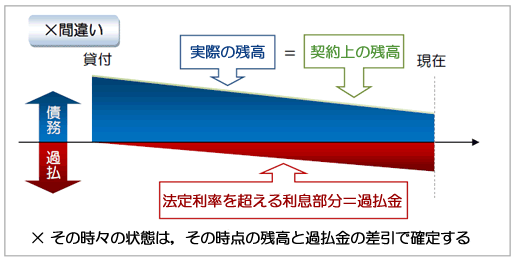

×間違った理解

「毎回の支払額のうち法定利率を超える部分(超過利息部分)が『過払い金』となり,これが貸金残高とは別に累積していき,その時々の状態はその時点の貸金残高と累積した『過払い金』を差し引いて確定される。貸金残高の方が多ければ差引で債務が残るのでその額を返済する義務を負い,『過払い金』の方が多ければ差引で過払い金が残るのでその額の返還を請求することができる。」

上記のような間違った理解をしている方は,単に法定利率以上を支払っただけで過払金が発生すると誤解して過払金返還請求に着手して債務整理(事故情報登録)となってしまったり,計算上,過払状態で過払金返還請求に着手したのに更に支払ってしまうなどの誤りを起こしやすくなります。

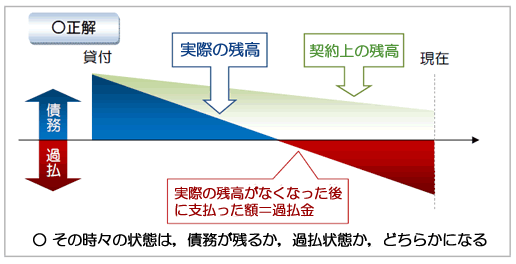

○正しい理解

「毎回の支払額のうち法定利率を超える部分(超過利息部分)がそのつど貸金元本へ充当されて実際の残高が減っていき,実際には残高(貸金元本)はなくなったのに(完済になったのに),残高があると思って支払った部分が過払い金となりその返還を請求することができる。」

過払い金や法定利息計算については,上記の間違った理解をしている方が多く,正しく理解している人は多くありません。

上記の間違った理解がされる理由の一つとして,「払いすぎた利息の返還」という表現が用いられることが挙げられます。なかには「法定利息を超える部分=過払金」と明らかに間違った説明がされている場合があります。

しかし,「過払い金」は,支払毎に法定利息を超える利息部分の累積額ではなく,法律上は債務が完済になっているのに,完済していないと誤解して更に支払った金額,存在しない借金に対して支払った,まさに払いすぎたお金です。

例えば,借金100万円に利息を3万円だけ払っても,借金100万円は減りませんが,その利息のうち1万円が違法な利息であれば,その1万円は元金に充当され実際には借金は99万円に減っています(ただ借り主はそのことを知りません)。このとき借金が99万円に減るだけで払いすぎにはなっていません。あと,99万円を返済する必要があります。しかし,毎回違法な利息を払い続けていると,知らないうちに,実際の借金はどんどん減っていき,どこかの段階で借金はなくなります。ところが,契約上は,借金は額面通り存在することになっているので,借り主は,実際には借金がなくなっていることに気がつかず,更に弁済しつづけます。すると,実際には存在しない借金に返済したことになるので,その額が「払いすぎた金額」すなわち「過払い金」になります。売買代金を全部支払ったのに未だ残っていると勘違いして更に支払ったのときの払い過ぎと同じです。

そのため,1つの取引については,過払い金が発生している状態か,債務が残る状態(法律上も完済に至っていない状態)かは,そのいずれかになります。

このように正確に理解していれば,1つの取引について,過払金から現在の残高を差し引くという説明が,いかにおかしな話であることは,すぐに分かります。

この間違った説明は,返還する金額を少なくしたい貸金業者が無知な借り主に説明する常套手段です。また,依頼者に過払い金を大幅に減額した和解を勧めて大量の事案を処理したい一部事務所でも用いられています。

例えば,貸金業者又は一部事務所が「過払金返還請求したところ,過払金が100万円発生しており,この額から現在の残高50万円を差し引くと過払金の残りは50万円なので,50万円(又はその9割の45万円等)を返還します(又は回収できます)」という説明をする場合があります。正しく理解していれば,おかしな話であることがすぐ分かりますが,間違った理解をしている方は,そう説明されると返還してもらえる額の全部,又は9割・8割を返還してもらえるかのように錯覚し,結果,上の例では,100万円返還してもらえるはずだったのに50万円以下で和解してしまうことになります。専門家に依頼してこの結果であれば,報酬を差し引かれると,本来の過払金に対して手元に来る金額は2割,3割以下などという結果にもなり得ます。

間違った理解をしていると,得したつもりで,実は,大損させられることになりかねません。

本来,専門家は,依頼者がこのような間違った理解のために意思決定を誤らないように正しく説明すべきですが,一部事務所が貸金業者と同じように間違った説明をし,過払金の大幅減額和解を勧めている例があります。

過払金回収の依頼を受けた事務所が貸金業者が顧客に過払金について低い額で和解させるために使う常套手段と同じ説明をするのは,なぜでしょう?

そんな事務所には注意が必要です。

(参考:貸金業者との過払い金減額「裏協定」問題)

過払い状態になり得る取引の種類

キャッシング取引(貸金取引)であること

まず,キャッシング取引,すなわち,貸金取引であることが必要です。

クレジット会社等のショッピング取引は,クレジット会社が物品購入代金を立替払いする立替払取引であり,貸金取引ではありません。立替金について支払う手数料は,貸金への利息ではないので,利息制限法の適用はありません。そのため,ショッピング利用分への手数料は適法ですので,いくら長期間支払っても,過払金は発生しません。

クレジットカードのショッピング取引以外にも,例えば,車や電化製品等の購入費用を金融会社に立て替えてもらって購入した場合も,貸金ではないので,過払金は発生しません。

過払金が発生する貸金取引のタイプ

キャッシング取引(貸金取引)について,支払を続けると過払い状態となり得る取引は,主に次の種類に分けることができます。

- 取引の全期間が制限超過利率である貸金取引

- 取引の一時期に制限超過利率での返済が含まれている貸金取引

- 利率は法定利率内であるが違法な金銭の受領がある貸金取引

1.取引の全期間が制限超過利率である貸金取引

過払い状態となり得る典型的なタイプです。例えば,極度額50万円で年利29.2%の取引で,最後まで利率が下がらなかった取引などです。

2.取引の一時期に制限超過利率での返済が含まれている貸金取引

取引の全期間でなくとも,一時期に制限超過利率の返済があれば過払い状態となり得ます。 多くの貸金業者はここ数年で利率を法定利率内に変更しているので,このタイプの取引の多くは,最初は制限超過利率であったが途中から法定利率内の取引となったというものです。

グレーゾーン金利廃止の過渡期をまたいで続いた取引に多く見られます。

制限利率を超える利息か否かは,単に契約上の利率で判断されるのではなく,実際に当時法的に有効に存在する債務額に対する利息額との比較で決まります。そのため,途中から契約上の利率が法定利率内に変更されても,利息計算の対象となる債務額が引き直されていない限り制限超過利率の利息受領となります。ただし,全期間が制限超過利率である取引と比較すると,過払い状態となる時期が遅くなり,また,発生する過払い金額も少なくなります。

3.利率は法定利率内であるが違法な金銭の受領がある貸金取引

契約上の利率は法定利率内になっていても,貸付時に貸付金から費用名目で一定額が控除されたり,早期完済時に解約手数料を徴収されたりすると,それら控除・徴収された金銭は利息の支払いとみなされ,結果として,払いすぎの状態(過払い状態)となります。

このタイプの取引として,不動産担保ローンが挙げられます。例えば,500万円を年利15%で借りる不動産担保ローン契約は法定利率内の契約ですが,貸付時に諸費用として30万円が差し引かれ実際には470万円しか受け取っていなかったり,早期完済時に解約手数料として残高の2%の解約手数料を支払った場合などです。

過払金が発生しない貸金取引

以上のいずれにも該当しない取引,すなわち「全期間が法定利率による取引であり,かつ,違法な金銭の授受がない取引」は,どんなに長く返済を続けても過払金は発生しません。その代表としては,銀行のカードローン(銀行自体からの借入れ)があげられます。

なお,違法金利を廃止した改正貸金業法が施行された平成22年6月18日以降は,どの業者も違法金利による新規契約は行っていないはずですので,今,過払金返還請求が問題になっている貸金取引は,平成22年6月18日より前に始まった取引です。

また,多くの貸金業者が改正貸金業法の施行を見越して,その数年前に貸出金利を法定利率以下に変更しているため,平成20年前後より前に始まった取引が過払金発生が見込まれる取引の中心になっています。

計算例

最初に1回に借り入れてずっと支払っている場合

下表は,年29.2%の利息で極度額50 万円を借り入れ,その後,30 日間隔で1 回15,000 円を20 回支払った場合について,年18%の利息で再計算した場合の残高との比較です。20 回支払った時点で既に10 万円近く差が出ることが分かります。さらに支払続けると,請求上は債務が残っていても法律上は払いすぎの状態(過払状態)となります。

【50万円借りて,月15,000円(30日サイクル)で返済した場合】

多くの債務者は毎月返済するとすぐに利用可能残高一杯まで借入れることを繰り返しています。

極度額一杯の残高を維持している場合

では,次に,年29.2%の利息で極度額50 万円借り入れ,その後,1 ヶ月ごとに(30 日間隔)15000 円を返し,返すと同時に極度額50万円まで借りるとします。これを20 回繰り返した時点での残高はどうなるでしょうか。この場合,利用明細上の残高は50 万円のままです。しかし,下表の通り,実際の残高は10 万円以上も少なくなっています(借り増した分だけ表1の場合より残高は多いという点が異なります)回数を重ねる毎に年18%計算の残高が減るペースが速くなっていることに注目して下さい。1回目の支払の時の年18%計算の元本減少額は4603円ですが,20回目の元本減少額は6084円です。見かけ上の残高はずっと50万円なので年29.2%の利息額は常に一定ですが,法定利息額は前回の支払で減った元本額を基準に年18%で計算されるため,後になる方が超過利息部分が多くなり,結果,元本が減る速度が速くなるのです。

超過利率との差は大きくなり実際の債務がなくなった後に支払った金額は利息として支払った部分のみならず支払った額全額が過払い金となります。見かけ上の残高を一定額に維持していると制限利率(年18%)と約定利率(年29.2%)との差が大きくなるため,残高を高水準で長期間維持していた人ほど多くの過払い金が発生する傾向にあります。

【50万円借りて,月15,000円返済,50万円まで借り増しを繰り返した場合】