推定計算とは

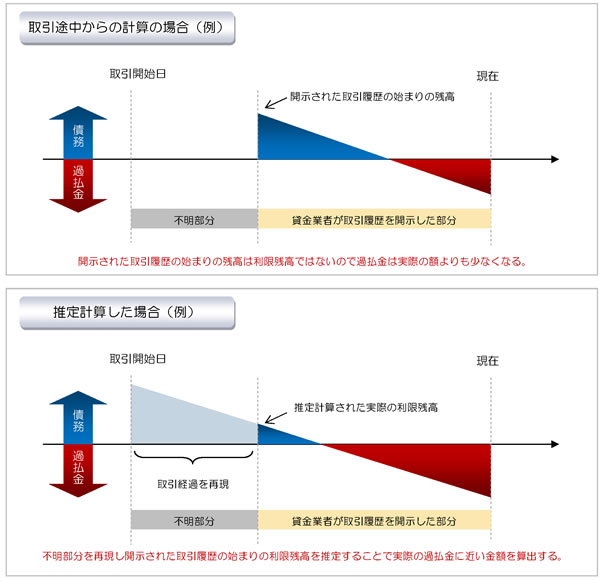

「推定計算」とは。開示された履歴が最初からの完全な履歴ではなく,途中からの履歴など履歴が不完全である場合(不完全開示)に,開示されていない部分の取引を再現し,本来の過払い金(または債務)の額を計算する方法です。

かつては取引履歴をわざと開示しない貸金業者も多くいましたが,履歴開示義務が認められている現在は,ほとんどの途中開示は保存期間を理由とするものです。

各貸金業者ごとに履歴の保存期間をあらかじめ把握しておくことができるので,着手時点で途中開示の予想をつけたり,履歴の冒頭日から途中からの開示か否かを判断することができます。

このように推定計算するかしないかで過払い金額に大きな差が出ます。推定計算する場合でも,とりあえず冒頭残高を0円にして計算してみたり,適当に不明部分を再現しても,交渉はうまくいきませんし,訴訟をしても裁判所は簡単には採用してくれません。どれだけの合理的な根拠をもって推定できるかが重要になります。どの貸金業者がどの範囲の履歴を開示してくるかは,過払い金返還請求を多く扱っていればあらかじめおおよそ分かります。ご相談時には,対象となる貸金業者の履歴開示の範囲を伝えて推定計算の準備を進めていく必要があります。推定計算は手間がかかりますが,この手間を惜しむと貸金業者の言いなりの和解をせざるを得ません。合理的な取引経過の再現はその貸金業者についての十分な知識が必要です。推定計算に基づく請求に対する反応は貸金業者全てが同じではありません。当事務所では,多くの債務整理を行って得た貸金業者に対する知識を用いて可能な限り取引履歴を再現し,開示された履歴を前提とした金額よりも少しでも多い過払い金の回収と少しでも多い減額に努めています。

主な例_不完全開示が多い会社

大手貸金業者は昭和50年代から履歴を保存していることも少なくありませんが,保存期間が短いため不完全開示が問題となる主な会社を挙げます。信販系の会社に多い傾向になりますが信販系の場合,引落し支払いが多いので預金通帳(または預金記録)という資料が得られる場合があります。

- 三菱UFJニコス(ニコス・DC)

- クレディセゾン(セゾン・UC)

- エポスカード(丸井)

- オリエントコーポレーション

- ジャックス

- JCB

- シティカードジャパン(ダイナース)

- 新生フィナンシャル(レイク・コーエー)

- 新生カード(レイク・GC)

- CFJ(ディック・アイク)

通常は古くから履歴を保存してい会社でも,他の会社から譲り受けた債権などの場合は譲渡後の履歴のみの開示となる場合があります。

不完全開示の態様

1.履歴の保存期間による不完全開示

保存態様により大きく2つに分けることができます。

- 履歴の冒頭額が当時の契約上の残高から始まっている場合

- 保存期間外の貸付・支払(またはその一方)が履歴に記載されない場合

1.は,リボルビング払い方式の取引など消費者金融に多くみられます。たとえば,履歴の冒頭日の残高が「499,862円」などと当時の契約上の残高から始まっている場合です。この場合,履歴の開示が不完全であること容易に分かります。

2.は1.と異なり,保存期間外の貸付・支払の双方が履歴から漏れている(丸井等),一方の記録のみが漏れている(オリコ等)場合です。1.の場合と異なり,履歴の冒頭日はその日の貸付で始まるので,一見,完全開示のように見えるので注意が必要です。

2.恣意的な不完全開示

大きく2つに分けることができます。主要貸金業者については1の不完全開示は通常考えられません。最近,注意が必要なのは2の場合です。

- 有る履歴について無いと虚偽の申告をする

- 一方的に時効成立を主張し,その部分の開示をしない(要注意!)

(2について)

実際には1つの基本契約に基づく1つの取引であるにもかかわらず,貸金業者が勝手に途中で完済した部分で取引が分断すると判断し,分断した取引の過払金は時効であるからその部分の履歴は開示しない(又は不完全に開示する)というものです。例えば,平成元年に契約して解約することなく平成24年まで取引していたとします。今から10年以上前に一度完済してしばらく利用しなかった期間があると,その部分で取引が分断し,前の部分は完済分として消滅時効が成立するので履歴を開示しない(又は計算ができないような不完全な内容で開示する)というものです。最近,オリエントコーポレーションがこのような対応をします。このような場合には更に入金履歴などの資料の提出を求める必要が生じます。履歴を見慣れていないと本当に別取引だと勘違いしてしまうおそれがあるので注意が必要です。また,貸金業者側が分断と判断した取引を一連の額で請求するには訴訟が不可欠です。

推定の対象

推定計算では,何を推定しているのか,推定の対象を明確にして主張する必要があります。

ここで,多い間違いは,開示履歴とつなぎ合わせ「最終的に発生している過払金額は○○円と推定される」という主張です。これは最終的に発生している過払金の額を推定する主張になります。しかし,不完全開示で分からないのは,開示履歴冒頭日における法定利息残高であり,これさえ明らかにすれば,最終的に発生している過払金額は算出できるので,最終的に発生している過払金額がいくらかを推定する必要はありません。

次に,「開示履歴冒頭日の法定利息残高は○○円と推定される」という主張も正しくありません。推定の対象は正しく捉えていますが,推定とは開示履歴冒頭日の法定利息残高を「ぴったり言い当てる」ことではありません。「ぴったり言い当てる」ということは,再現した経過が実際の経過と寸分違い無いことを意味します。しかし,このような推定は不可能です。

裁判所は,実際に(神の目から見て)発生している客観的な過払金額よりも多い額を認容することは回避したいので,原告は,推定による請求は「実際に(神の目から見て)発生している客観的な過払金額を超えない額」の請求であると主張する必要があります。

そのため,推定の主張は,「どんなに多くとも開示履歴冒頭日の法定利息残高は○○円を超えない」(あるいは「どんなに少なくとも開示履歴冒頭日の過払金額は○○円を下回らない」)という主張になります。このとき,経過の再現は,開示履歴の冒頭日の実際の法定利息残高を超えないものであれば,実際の経過と一致している必要はないので,実際の経過よりも,過払金の額が少なくなる経過であることを説明できれば良いことになります。

例えば,極端に説明すれば,開示履歴冒頭の支払いが,その取引の最初の支払ではないことを合理的に導くことが出来る場合,開示履歴前にも最低1回以上支払ったということができます。そして,開示履歴冒頭日の法定利息残高が最も多くなる最低1回の支払いを再現できれば,どんなに多くとも開示履歴冒頭額は,その額を超えないと主張することが出来ます。実際には法定利息残高がそれより少なくなる時期に支払があったのかもしれませんが,最低でも発生している過払金額の請求という関係では,法定利息残高が最も多くなる時期で再現すれば足りることになります。

再現方法は業者により異なりますが,このような作業により,合理的に説明できる経過を再現し,「どんなに多くとも開示履歴冒頭日の法定利息残高は○○円を超えない」(あるいは「どんなに少なくとも開示履歴冒頭日の過払金額は○○円を下回らない」)と主張する,それが推定による請求ということになります。

推定の種類

推定計算には大きく次のように分けることができます。

- 経過を再現して履歴冒頭日の実際の残高を推定する方法

- 履歴冒頭日の残高を0円として計算する方法(冒頭0計算)

- 計算上,冒頭日からある程度遡る方法

経過を再現して履歴冒頭日の実際の残高を推定する方法

1.の方法は,未開示部分の取引を契約上の利率(約定利率)で再現し,それを法定利率で引き直し計算し,開示部分の取引とつなげる方法です。

ニコス,クレディセゾン,エポスカード(マルイ),ジャックスなど,引落支払である信販系貸金業者については,当時の引落通帳・預金履歴があれば,ある程度正確に経過を再現できる場合が多くあります。通帳がある場合でも,信販系業者は必ず「ショッピング利用もできるので,キャッシングへの支払いか不明である」と反論してきますが,それでも,当時の融資・返済方式から,ある程度正確な再現ができる場合は少なくありません。

特に,三菱UFJニコス(旧日本信販),クレディセゾン,ジャックスについては,仕組みに特徴があるため,預金通帳・預金履歴があれば,かなり正確に(場合により完璧に)履歴がない期間の経過を再現できる場合が多くあります。

当事務所での推定計算の実績

-

【ニコス推定計算回収例】 ※未開示部分の引落通帳・預金履歴がある事案】

- 履歴で計算した元利金合計額:220万円→推定計算で回収した額:425万円

(履歴の未開示期間約14年,履歴冒頭額は19万円であったが,冒頭額を▲583,662円の過払状態として推定して計算した額を基準に和解した例) - 履歴で計算した元利金合計額:306万円→推定計算で回収した額:420万円

(履歴の未開示期間6年10ヶ月,履歴冒頭額は18万円であったが,冒頭額を▲92,160円の過払状態と推定して計算した額を基準に和解した例) - 履歴で計算した元利金合計額:297万円→推定計算で回収した額:456万円

(履歴の未開示期間約6年2ヶ月,履歴冒頭額は34万円であったが,冒頭額を▲113,993円の過払状態と推定して計算した額を基準に和解した例) - 履歴で計算した元利金合計額:221万円→推定計算で回収した額:315万円

(履歴の未開示期間約5年3ヶ月,履歴冒頭額190,000円であったが,冒頭額を6,004円と推定して計算した額を基準に和解した例) - 履歴で計算した元利金合計額:468万円→推定計算で回収した額:496万円

(履歴の未開示期間約3年8ヶ月,履歴冒頭額456,817円であったが,冒頭額を369,257円と推定して計算した額を基準に和解した例

- 履歴で計算した元利金合計額:142万円→推定計算で回収した額:166万円

(履歴の未開示期間約3年6ヶ月,履歴冒頭額は80,000円であったが,冒頭額を40,418円と推定して計算した額を基準に和解した例 - 履歴で計算した元利金合計額:290万円→推定計算で回収した額:340万円

-

【ニコス推定計算回収例 ※未開示部分の引落通帳・預金履歴がない事案】

- 履歴で計算した元利金合計額:199万円→推定計算で回収した額:350万円

- 履歴で計算した元利金合計額:258万円→推定計算で回収した額:300万円

- 履歴で計算した元利金合計額:290万円→推定計算で回収した額:340万円

- 履歴で計算して元利金合計額:584万円→推定計算で回収した額:596万円

-

【クレディセゾン(UCカード)推定計算,判決認容例 ※預金履歴がある事案】

- 東京高等裁判所判決平成29年8月2日

保存履歴が冒頭日(平成6年12月27日)当時の約定残高40万円から始まる取引について,「引落通帳に基づき,昭和60年11月11日から冒頭日までの経過を,当時の契約条件に従い,クレディセゾンに最も有利に再現すると,冒頭日の実際の債務額はどんなに多くとも27万0008円を超えることはない」という原告の主張を認め,冒頭額を27万0008円として計算した過払金額の返還を命じた例

-

【クレディセゾン(セゾンカード)推定計算回収例 ※預金履歴がない事案】

- 履歴で計算した元利金合計額:176万円→推定計算で回収した額:243万円

- 履歴で計算した元利金合計額:211万円→推定計算で回収した額:245万円

- 履歴で計算した元利金合計額:94万円→推定計算で回収した額:194万円

- 履歴で計算した元利金合計額:174万円→推定計算で回収した額:280万円

- 履歴で計算した元利金合計額:83万円→推定計算で回収した額:124万円

- 履歴で計算した元利金合計額:184万円→推定計算で回収した額:210万円

- 履歴で計算した元利金合計額:95万円→推定計算で回収した額:120万円

-

【ジャックス推定計算回収例 ※未開示部分の引落通帳・預金履歴がある事案】

- 履歴で計算した元利金合計額:26万円→推定計算で回収した額:83万円

- 履歴で計算した元利金合計額:176万円→推定計算で回収した額:320万円

-

【新生フィナンシャル推定計算回収例】

- 履歴で計算した元利金合計額:452万円→推定計算で回収した額:520万円

- 履歴で計算した元利金合計額:500万円→推定計算で回収した額:554万円

- 履歴で計算した元利金合計額:452万円→推定計算で回収した額:520万円

- 履歴で計算した元利金合計額:245万円→推定計算で回収した額:292万円

- 履歴で計算した元利金合計額:205万円→推定計算で回収した額:300万円

- 履歴で計算した元利金合計額:164万円→推定計算で回収した額:311万円

-

【エポスカード推定計算回収例 ※未開示部分の引落通帳・預金履歴がある事案】

- 履歴で計算した元利金合計額:137万円→推定計算で回収した額:222万円

- 履歴で計算した元利金合計額:24万円→推定計算で回収した額:121万円

- 履歴で計算した元利金合計額:40万円→推定計算で回収した額:60万円

- 履歴で計算した元利金合計額:92万円→推定計算で回収した額:111万円

引落で支払っていた方は,古い引落通帳があるか確認し,無い場合でも引落口座のある金融機関が預金履歴を保存している場合があるので問い合わせてみることをお勧めします。

各業者の当時の契約内容を把握して,経過を再現しないと主張立証活動がすぐに行き詰まるので注意が必要です。

当時の引落通帳は有力な資料になりますが,信販系会社の場合,締め日と支払日の関係から融資額がすぐに利息計算に反映されないため,各社の約定利息計算に合わせて経過を再現する必要があります。そのため,単に,利息計算シートを約定利率にして経過を再現しようとしても引落記録と合致させることはできず,貸金業者から再現の不備を指摘されるだけとなるので注意が必要です。

また,業者毎に保存している情報が違うので,業者毎に適切な情報の開示を求める必要があります。

履歴冒頭日の残高を0円として計算する方法(冒頭0円計算)

2.の方法は,1の方法の一種ですが,1が履歴冒頭日の具体的な金額を推定するのに対し,冒頭0円計算は履歴冒頭日には少なくとも残高は0円だった(当時の債務額はどんなに多くとも0円を超えない)と主張するものです。履歴冒頭日より相当前から取引をしていた立証が必要になります。ただ,冒頭0円計算は,未開示期間について資料に基づく具体的な経過の再現が出来ない場合の最終手段であり,筋の悪い主張(負け筋)となるので,多用できません。冒頭0円計算で請求せざるを得なくなったら,その推定計算は「ダメ元」程度の主張と考えておく必要があります。一般の方は簡単なので多用する傾向にありますが,合理的な主張が出来ないと,すぐに行き詰まります。当事務所ではほとんど採用していません。

計算上,冒頭日からある程度遡る方法

3.の方法は,契約内容や履歴や業者保存の情報から,冒頭日からある程度正確にさかのぼって取引を再現できる場合に採ることのできる方法ですが,あまり古くまでさかのぼることはできません。

推定の資料

以下の資料があるとより合理的な推定計算(未開示部分の取引の再現)ができます。

- 契約書や申込書

- 利用明細書

- 預金通帳(引落支払の場合)

契約書や申込書(1)は,貸金業者が履歴保存期間外のものを保存している場合があります。預金通帳(引落支払の場合)は,預金通帳をなくしてしまった場合でも引落金融機関の支店に古い時期のものが保存されている場合があり,保存されていればご本人が請求すれば開示してもらえます(ただし手数料がかかります)。

なお,カードキャッシングでは,契約日=融資日ではないので,契約書・申込書は,その日から履歴の冒頭日までのずっと取引があったこと意味しません。

当時の利用明細書があれば,その部分は完全な再現ができますが,古い利用明細書を保存している方はあまりいません。

もっとも有力な資料となるのは引落口座の預金通帳です。引落額にショッピングへの支払が混ざっていても,各業者の当時の契約条件から,ある程度キャッシング取引を再現できます。引落で支払っていた方は,通帳が残っていない場合は,引落口座がある金融機関にいつ頃からの預金履歴を保存しているか確認することをお勧めします。