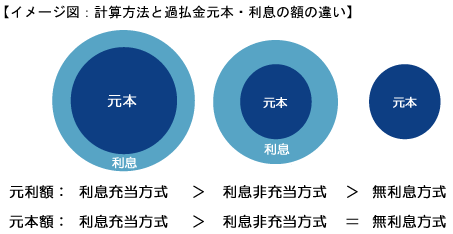

依頼者に最も有利な計算方法_利息充当方式

利息充当方式(充当説)は,ずっと裁判実務の圧倒的主流であった計算方法であり,平成25年4月11日に最高裁もこれを認めました。

そのため利息充当方式によらない回収は,専門家の善管注意義務違反に当たり,損害賠償責任が発生します(後掲:東京地方裁判所判決平成27年1月23日)。

正当な利益を確保するためには,法律上認められる計算方法を正しく理解しておくことが大切です。

過払い金利息の充当方式(「利息充当方式」)

過払い金利息の充当方式(「利息充当方式」)とは、カード取引など継続的取引ですでに過払い金が発生している状態で新たに借り入れた場合に、借入金額に過払い金利息・過払い金の順に充当する計算方法で、過払い金元本額が最も大きくなり、請求できる利息を含めた合計額も大きくなる計算方法です。裁判では利息充当方式が採用されるのが通常です。とすれば,専門家がこの依頼者に最も有利な計算方式を採用しない理由はないはずです。

ところが,必ずしも全ての専門家が利息充当方式を採用しているわけでありません。一部の専門家(特に司法書士事務所に多くみられる)は,依頼者に不利な計算方法,すなわち借入金額に過払い金元本のみを充当し利息は取引外に積み立てる方式(「利息非充当方式」)を採用しています(「棚上げ方式」,『別途積算説」などとも呼ばれます)。

利息非充当方式は過払い金利息を付加する計算でも過払い金元本額は無利息方式と変わらず,また,利息を含めた合計額でも利息充当方式より少なくなります。

過払い金利息と元本充当方式は当然として,現在の争いは,その先の利息の充当方法にあります。

最高裁は,過払金利息の充当を否定した原審の判断に対する上告(貸金業者はアコム)について,平成25年4月11日,「継続的な金銭消費貸借取引に係る基本契約が過払金充当合意を含むものである場合においては,過払金について発生した法定利息の充当につき別段の合意があると評価できるような特段の事情がない限り,まず当該法定利息を新たな借入金債務に充当し,次いで過払金を新たな借入金

債務の残額に充当すべきものと解するのが相当である。」として,原審を破棄し利息充当説を採用しました。

(最高裁判決平成25年4月11日で実務はどう変わるか?※このページの下へ移動します)

| |

過払金利息 |

過払金元本の充当 |

過払金利息の充当 |

分類 |

| 1 |

有 |

有利息方式 |

有 |

元本充当方式 |

有 |

利息充当方式 |

有利息・元本充当・利息充当方式 |

| 2 |

” |

” |

” |

” |

無 |

利息非充当方式 |

有利息・元本充当・利息非充当方式 |

| 3 |

無 |

無利息方式 |

” |

” |

- |

- |

無利息・元本充当方式 |

金額の比較

※計算方法による差を説明するものです。下記実例と同じ結果を保証するものではありません。

実例1:取引期間約29年,完済3年後に過払い金返還請求に着手した例(回収額:7,980,551円)

| 過払金利息の有無 |

あり |

なし(無利息) |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元本額 |

5,470,184 |

3,711,107 |

3,711,107 |

| 過払金利息額(回収日まで) |

2,510,467 |

2,905,979 |

0 |

| 合計金額 |

7,980,551 |

6,617,086 |

3,711,107 |

実例2:取引期間約19年,完済5年後に過払い金返還請求に着手した例(回収額:3,290,000円)

| 過払金利息の有無 |

あり |

なし(無利息) |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元本額 |

2,442,808 |

1,957,562 |

1,957,562 |

| 過払金利息額(回収日まで) |

849,562 |

1,082,602 |

0 |

| 合計金額 |

3,292,370 |

3,040,164 |

1,957,562 |

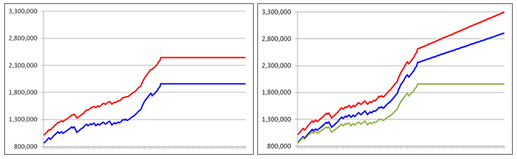

図:実例2の元本額(左)の推移,元利合計額(右)の推移

赤:①利息充当方式

青:②利息非充当方式

緑:③無利息(※元本額は②と同じ/左表の青と右表の緑は同じ)

上表は,取引期間と過払金額の推移を現したものです。

左の表は,過払金の元本額の推移です。返済中は過払金が増えていき,完済した後は金額は一定になります(平らになっている部分は完済した後の部分)。

右の表は,過払金の元本額と過払金利息の合計額の推移です。過払金利息を付けると,返済中,増えるだけでなく,完済した後,元本は増えませんが過払金利息は日々発生するので元利金合計額が増えていきます。これに対して,無利息方式は利息がないので完済した後は増えることはありません。

上表の通り、過払い金利息を付加した有利息方式でも利息非充当方式は無利息方式の過払い金元本と金額が変わりません。これに対して利息充当方式では実質的に過払い金利息を元金に組み込んでいくため、過払い金元本の額自体が大きく増えます(上左表)。また,元本と利息の合計額でも利息充当方式の方が利息非充当方式よりも多くなります(上右表)。利息は元本額に対して発生するので同じ経過日数でも元本額が大きい方が利息額が大きくなります。

請求できる金額は過払い金利息を付加するか否かの点のみで変わると誤解されがちですが、同じ過払い金利息を付ける計算方法でも利息充当方式か利息非充当方式かにより、過払い金元本額自体が大きく変わるのです。

上記実例1では利息非充当方式の元利金合計満額は利息充当方式のそれの約83%に過ぎません。利息非充当方式で元本のみを全額回収すると,利息充当方式の全額のわずか約47%を回収したに止まります(報酬を差し引くと依頼者の手元に残るのは利息充当方式で回収可能な額の3分の1程度になります)。

報酬を得て回収作業に当たる専門家は,依頼者の利益のため利息充当方式による回収をする必要があります。

差が出る理由

過払い金利息の充当方法で金額に差が出る理由は,極端な例で説明するとよく分かります。

100万円の過払い金元本が発生している場合,1年で発生する過払い金利息は年5%で5万円です。ここで1年ごとに5万円を借り入れていった場合の利息充当方式と利息非充当方式の金額の変化で説明します。

利息充当方式では,1年後に発生した5万円の過払い金利息を5万円の借入額に充当するため,過払い金元本額は100万円のままです(過払い金利息は借り入れた5万円に充当されて消滅します)。これに対して,利息非充当方式では過払い金利息は借入金に充当せず,過払い金元本を充当するので,過払い金元本額が95万円に減ります(過払い金利息5万円はそのまま残ります)。ここまでは,元本と利息の合計額は共に100万円で変わりません。

しかし,更に,2年後に5万円を借りた場合,利息充当方式では1年目と同じように,過払い金利息5万円が借入金5万円に充当されるので,過払い金元本は100万円のままです(過払い金利息は充当により消滅します)。これに対して,利息非充当方式では,過払い金元本に充当され過払い金元本は90万円になります。過払い金利息は前回までの過払い金利息5万円に加算されてそのまま残りますが,このとき1年で発生した過払い金は,前回少なくなった過払い金元本95万円に対して発生するので47,500円となり,利息充当方式よりも過払い金利息も少なくなります。

これを10年続けた場合,利息充当方式では過払い金元本100万円のままです。これに対し,利息非充当方式では過払い金元本は50万円まで減ります。それまでの過払い金利息は積み立てられていきますが,徐々に少なくなっていく過払い金元本額に比例して1年分の過払い金利息も減り,過払い金元本額と利息額の合計額は887,719円となります。

さらに,その後,一切借入をせずに2年経ったとします。このとき利息充当方式では,過払い金元本100万円と2年分の利息10万円の合計110万円の返還請求権を得ることになりますが,利息非充当方式では過払い金元本50万円と利息437,788円の合計937,788円に止まります。ここで重要なのは,利息充当方式の過払い金利息はずっと年5万円発生しているのに対して,利息非充当方式では徐々に発生する利息額が少なくなり,最終的には年2万5000円になることです。そのため完済してから数年経っている場合,利息非充当方式では過払い金利息の差は大きくなります。

元利金基準で回収作業をする場合でも,利息非充当方式での回収作業をすると,上の例では,最初から利息充当方式の約85%の額を上限として作業していることになります。

元本ベースでの回収作業の場合は,利息非充当方式を採用すると本来回収可能な金額を大きく下回る場合があるので注意が必要です。上の例では,利息非充当方式で過払い金元本50万円を100%回収しても,利息充当方式の過払い金元本額の半分であり,利息を含めた額との比較では約45%に止まります。

上記の例は,極端な例ですが,長期間に渡って借入を繰り返してきた取引ほど利息充当方式と利息非充当方式で,過払い金元本額,請求できる総額の差が大きくなります。

差が出る取引

利息充当方式と利息非充当方式で金額の差が大きくなります。

- 長期間、借入、返済を繰り返していた取引

借入・返済を繰り返すごとに過払利息が借入に充当されていくため金額に大きな差が出る

- 完済してから長期間経っている場合

過払い金利息は過払い金元金に対して発生するため、同じ経過日数でも元金が大きい方が利息が大きくなる。 実例1では利息非充当方式では完済後1年で新たに発生する過払い金利息は97,878円であるのに対して、利息充当方式では122,140円となる。

これに対して次の場合には両計算で金額に差はありません。

- 過払い金が発生した後に新たな借り入れをしていない場合

初回に借り入れて以降返済だけしていた場合等

- 完済した時に初めて過払い金が発生した場合

専門家の意味

利息非充当方式の元本額を100%を回収しても、利息充当方式の元本額と比較すると100%ではなく、実例2の例では約80%にとどまり、利息充当方式の利息を含めた合計額との比較では約75%となります。仮に利息非充当方式の元本額の8割約156万円で回収していたとしたら、実際には回収可能額の約60%足らずの回収に止まることになります。仮に利息非充当方式で利息を含めた全額を回収しても利息充当方式の利息を含めた額とは117,005円少なくまり(約95.5%)、わずか4.5%程度の差でも専門家に依頼した場合に依頼者の手元に残る額が報酬を差し引いた額であることからすれば無視できない差と言えます。

報酬を得て回収作業に当たる専門家は利息充当方式による返還日までの利息を含めた額を100%として回収目標にすることが必要です。上の事例は、利息充当方式による請求をし、ほぼ満額の261万円を回収しています。

現在、利息非充当方式の元本額(=無利息方式と同じ額)を基準にした回収は現在は容易です。本人請求でも大手貸金業者であれば無利息方式の元本額の60%~70%程度の額なら返還してきます(上表の例では150万円程度)。仮に専門家に依頼して利息非充当方式の元本額の回収にとどまるなら、報酬が差し引かれることを考えると金額面では専門家に依頼した意味はありません。

本人請求でもある程度の返還に応じる大手貸金業者の場合、専門家が利息非充当方式の元本額を下回る金額で回収した場合、報酬を差し引くと、依頼者からすると本人請求したときよりも手元に残る金額が少なくなる恐れすらあります。

貸金業者側の計算方法である無利息方式を採用して請求している専門家は少ないと思いますが、利息非充当方式を採用する専門家は多くいます(特に司法書士に多くみられます)。

しかし、専門家は報酬を得て回収作業を代理している以上、少しでも回収額が多くなる利息充当方式による請求額を100%と捉えて回収作業に当たる必要があり、そうでなくては専門家の意味はありません。

利息の非充当方式(棚上げ方式・別途積算説)の問題点

1.専門家側の問題点

依頼者に最も有利な過払い金利息の即時充当計算を採用していない専門家が存在する理由としては次の理由が挙げられます。

- 過払い金利息の新たな貸付金への充当は解釈上の問題で確立した最高裁の判断がなかったため

・貸金業者から争われる場合がある(利息充当方式より労力・能力が必要)

しかし,利息充当方式は裁判実務の主流で,最高裁は平成25年4月11日は,利息充当方式を採用しました。

- 利息非充当方式の方が額が少ないので和解が成立しやすい

・金額が少なくなるので貸金業者が和解に応じやすい。

・特に元金を100%と捉えた回収作業の場合、利息非充当方式は元金が無利息方式と同額となるため貸金業者が応じやすい(元本の何割という方針ならさらに少ない額になり、貸金業者は喜んで和解に応じる)

- 提訴しないで解決しやすい。

・多くの貸金業者では提訴前と後では担当部署が異なり,提訴前の部署では元金額を上限とする和解権限しか与えられていない場合が多い。そして,利息非充当方式の元金額は貸金業者が採用する無利息方式の元金額と同額であるので,利息非充当方式の元金額(またはそれ以下)であれば提訴せずに解決しやすい。

- 司法書士の場合、元本140万円以上の事件は扱えないため利息充当方式で元本額が多くなると扱えなくなる

・複数の業者を1つの訴訟で提訴する場合、司法書士はに元本が合計して140万円以上になると扱えないため、元本額が大きくなるのは必ずしも好ましくない。

- 「元本100%回収」と説明すると依頼者を納得させやすい

・一般の方は元本額自体はどの計算方法でも不変と誤解しており、「元本額100%」なら十分と考えている方も多くいます。しかし、利息非充当方式の元金額は無利息方式の元金と同額のため貸金業者側に有利な計算方法です。そのため利息非充当方式での元金100%は貸金業者と和解がしやすく、他方で依頼者には「元本100%」と説明すると納得を得やすいため、手間をかけずに事件を効率よく処理して行くには都合のよい計算方法になります。

1.については,最高裁判決平成25年4月11日で利息充当方式が採用されたため決着がつきました。

これまで,利息充当方式が否定されることはまずありませんでしたが(当事務所ではその例がありません。東京地裁H24.3.16,同H23.5.24等),利息非充当方式(棚上げ方式)は争う論点が少なくなった貸金業者が最近特に力を入れて主張してきます。貸金業者の主張に惑わされてしまう裁判官も一部いました。しかし,充当合意は認められるが,その合意に過払金利息を充当する合意は含まれないという想定は,当事者である借り主に2つの相反する意思の併存を観念する必要があり,実におかしなものです。

すなわち,過払い金を新たな貸付金に充当する合意は,基本契約の解釈として「借入総額の減少を望み,複数の権利関係が生じることは望まないのが通常である」という借り主の意思の存在が根拠とされています。過払い金利息を充当せずに棚上げしておくことは,借り主が「借入総額の減少を望まず,複数の権利関係が生じることを望む」ことであり,充当合意を基礎づける借り主の意思とは方向が逆であり相容れるものではありません。よって,貸金業者が充当合意は認めながら,過払い金利息の充当は争うというのはそのような相容れない意思を借り主が有していたとするおかしな主張なのです(実際にあり得ません)。

貸金業者からは,貸金業者にとって過払い金利息まで充当されるのは予期に反する旨の主張がされますが,過払い金元本の充当だって予期していなかったでしょう。過払い金発生時に他に債務があれば充当合意すら不要で当然に充当されますが,この点は貸金業者は納得しているのでしょうか。つまり,充当の可否・その範囲の決定において貸金業者が予期していたかどうかは重要ではなく,ここで重視されるべきなのは,借り主保護の観点から見た借り主の合理的な意思なのです。そして,一方で借入総額の減少・複数権利関係回避を望み,他方でこれらを望まない意思を併せ持つ借り主など想定できません(そもそも過払い金利息のみは充当しないことが借り主にとって何の意味があるのか理解できません。意味のない意思を持つことはないのです)。

過払い金利息の充当合意は貸金業者が悪意の受益者であることを前提としており,貸金業者が自ら悪意であることを前提とした合意をすることはないとする変な判例があります。これは貸金業者が契約時にみなし弁済の適用がない取引であると認識していれば過払い金利息の充当合意は認められるが,みなし弁済の適用が有る取引と認識していれば過払い金元本の充当合意に止まり過払い金利息の充当合意は認められないというもので,充当合意を成立させる意思を貸金業者側からより具体的に認定しようとするものと考えられます。しかし,貸金業者側の具体的意思を重視すると,みなし弁済の適用が有る取引との認識がある場合には過払金元本の充当合意の意思さえ認められないはずです。充当合意は貸金業者からすれば不合理で,借り主からすれば合理的であるため,双方がまさに具体的な意思をもって合意することなど想定できません。しかし,最高裁は充当合意を肯定しており借り主の合理的意思を重視していることは明らかです。つまり,充当合意は,貸金業者側の意思を捉えれば過払金元本・利息いずれも充当合意も否定され,借り主側の意思を捉えればいずれの充当合意も肯定されるものであり,一方は肯定されて他方は否定されるというものではありません。

仮に,利息を棚上げしていくと貸金債権と過払金利息返還債務が併存する場合が生じます。このとき,貸金業者が貸金債権を第三者に譲渡した場合,過払い金利息返還債務は借り主の同意がなければ免責されないので,貸金業者は貸金債権は失ったが過払い金利息返還債務は免れないということになります。借り主にとっても貸金債権を持つ当事者と過払金利息返還債務を負担する者が分かれることになります。しかし,このような事態は,充当合意の根拠となる借り主の複数権利関係の回避という意思に反し,また,そのような意思が認められる契約内容・性質にも反します。

結局,充当合意がある取引は過払い金利息の充当合意も含まれる取引であり,過払い金利息が充当されない取引は過払い金元本も含めて充当合意がない取引となります。貸金業者の「利息非充当方式(利息棚上げ方式)」の主張は,その根拠たる借り主の意思が立証できれば過払い金の充当合意自体が否定されるようなものですが,しかし,貸金業者は充当合意自体は争わないのでその主張は破綻しているのです。

2と3.については、依頼者が利息非充当方式での回収で了承しているのであればよいと思いますが、利息充当方式との金額の差は大きくなるので、当然に利息非充当方式で回収するのは問題です。利息非充当方式で回収するのであれば、依頼者に利息充当方式の場合との金額の差を説明した上で了承を得る必要があります。

4と5については、専門家の都合であり論外です。

2.交渉上の問題点

現在の過払い金返還請求の実務では、元本は当然として利息をどの程度回収できるかという点が攻防の中心になります。特に合理的な理由(依頼者が特に早期和解を希望していたり、相手の貸金業者の経営不安や強制執行の見込みが立たない場合など)がない限り、専門家が代理して元本以下での和解は考えられません。

利息非充当方式は過払い金利息を積み立てていくため、利息充当方式と比較すると、請求額全体に占める利息額の割合が大きくなります。貸金業者は利息部分の免除または譲歩を求めてきますし、また、和解協議を主催する裁判所も利息部分の譲歩を促す場合があります。すると、請求額全体に占める利息部分の割合は少ない方が交渉上有利となります。そのため、過払い金利息を実質的に過払い金元本へ組み込んでいく利息充当方式の方が交渉上有利と言うことができます。

3.消滅時効の問題点

発生した過払い金がその後の貸付金に充当される根拠は当事者間の充当合意の存在に求められています。この合意は明示のものである必要はなく,契約の解釈上導かれるものであれば足ります。継続的取引における一連計算はこの充当合意の存在(解釈上の合意)を前提としてます。そして,このような充当合意がある取引では過払い金の消滅時効は取引終了時から起算されます(最高裁H21.1.22)。

ここで利息充当方式は充当合意には過払い金利息も充当する合意が含まれるとの主張が前提となっているため,過払い金利息の消滅時効も取引終了時から進行することになります。

しかし,これに対して,利息非充当方式は,過払い金利息は充当合意には含まれていないことを前提とするため,過払い金利息が発生した時から消滅時効が進行することになり,請求時から10年以上前に発生した過払い金利息にはすべて消滅時効が成立するという貸金業者の反論が成り立ちます。

利息非充当方式は,利息充当方式では生じない,過払い金利息の消滅時効という争点を生じさせてしまう点で,交渉上,訴訟遂行上,不利となります。

最高裁判決平成25年4月11日で実務はどう変わるか

最高裁は利息充当説を採用したが,これは裁判実務の主流を追認したに過ぎない。

予想:貸金業者・各事務所の対応・方針は変わらない。

徹底回収方針の事務所は,その後ろ盾を得て主張が容易になり,大幅減額方針の事務所は,善管注意義務違反のリスクを負う。

1.貸金業者の対応

~「別段の合意があると評価できるような特段の事情」を主張して方針を変えない~

最高裁は,原則として,利息充当方式を採用しましたが「法定利息(過払金利息)につき別段の合意があると評価できるような特段の事情がない限り」として例外を認めています。特段の事情の立証責任は貸金業者側にあり,その立証は困難なので,例外が認められることはまずないでしょう。

しかし,本判決前でも,否定されることがほぼ無いと言っても良いほど過払金利息・利息充当方式は裁判実務での圧倒的な主流であったにもかかわらず,貸金業者は過払金利息・利息充当方式を争ってきました。

なぜなら,多くの貸金業者は,本気でその主張が認められるなどとは考えておらず,それでも争ってくるは,過払金利息や利息充当方式での返還を請求するなら訴訟をして時間と労力をかけないとダメだというスタンスを取ることで,大量の事件を短期に処理することで利益を得たい事務所や訴訟が苦手な事務所,あるいは140万円超の過払金について代理できない司法書士などを,訴訟を回避した大幅減額和解に応じさせるためだからです。

そのため,本最高裁判決が出たからといって,利息充当方式を争わなくなるということは考えられません。本最高裁判決がいう「別段の合意があると評価できるような特段の事情」があると主張して,これまで通り,認められるとは思っていなくても,利息充当方式を争ってくると予想されます。

2.減額和解方針の事務所の対応

~短期解決のため,無利息方式・利息非充当方式を採用する方針を変えない~

(ここに現在の債務整理・過払金返還請求実務が抱える深い闇が見える)

最高裁判決が利息充当方式を採用したので,専門家が利息充当方式を採用しない理由はありません。しかし,本最高裁判決が出ても,これまで無利息方式や利息非充当方式を採用してきた大幅減額方針の事務所は無利息方式・利息非充当方式を採用し続けると予想されます。

なぜなら,そのような事務所は大量の事件を短期に処理することで利益をあげるため,重要なのは,法律上認められるか否かではなく,貸金業者が訴訟をしないですぐに和解してくれるかどうかだからです。

訴訟をしないで貸金業者が和解に応じるのは,ほとんどの場合,無利息方式又は利息非充当方式により計算した額が上限です(利息非充当方式でも元本額を上限とすることが多く,その場合,無利息方式と金額は同じです)。また,上記の通り本最高裁判決が出ても貸金業者が対応を変えることはないと考えられ,そうなれば大幅減額和解方針の事務所はこれまで通り,貸金業者がすぐに和解に応じる無利息方式や利息非充当方式を採用し続けざるをえないでしょう。

例えば,最高裁平成23年12月1日判決及び同月15日判決により貸金業者が過払金利息(悪意の受益者)を否定することはまずできない状況になりましたが,この判決がでても結局貸金業者は過払金利息を争う方針を変えなかったので,大幅減額和解を方針とする事務所は訴訟前の和解をするため依然として無利息方式による元本額を上限とした和解を続けています。

結局,大幅減額で短期解決を方針とする事務所は,最高裁が利息充当方式が採用しようがしまいが,貸金業者が訴訟前に応じる額が無利息方式・利息非充当方式による金額を上限としている以上,無利息方式・利息非充当方式を採用し続けざるを得ないということです。

しかし,減額和解方針の事務所にとって問題は,受任者の善管注意義務との関係で,無利息方式は勿論,利息非充当方式で回収したことを正当化することがより困難になったことです。今後は依頼者への十分な説明と依頼者の承諾のない,無利息方式や利息非充当方式による回収は,後に弁護士・司法書士が善管注意義務違反に問われるリスクの高い事件処理方法になったと言えます。

また,司法書士については,過払金元本額自体が多くなる利息充当方式では過払金元本額が司法書士が法律上扱える140万円を超えてしまう場合があります。そのため,敢えて金額が少なくなる無利息方式や利息非充当方式を採用する司法書士がいます。しかし,利息非充当方式での請求は善管注意義務違反に問われる恐れがあるので,司法書士は,140万円以下にするため利息非充当方式を採用すれば善管注意義務違反に問われる恐れがあり,利息充当方式を採用すれば扱えなくなるという板挟みの状況に陥ることが予想されます。

3.徹底回収方針事務所の対応

~最高裁判決は徹底回収方針の事務所にとってこそ意味のある判例となる~

利息充当方式を採用し訴訟による徹底回収を方針としてきた事務所にとっては,最高裁が利息充当方式を採用したことで,訴訟による主張が極めて容易になります。訴訟による徹底回収をしてきた事務所にとってはありがたい判例になります。ただ,これまでもずっと利息充当方式を採用してきたので,本判決により対応や方針が変わるというものではありません。

4.総括

~大きな変化はない。利息充当方式を採用しない専門家のリスクが大きくなるだけ~

結局,本最高裁判決は,これまでずっと利息充当方式を採用して徹底回収してきた専門家の主張を認めたという点に最も大きな意味がありますが,裁判実務の圧倒的な主流を追認しただけなので,本判決により初めて利息充当方式による請求・回収が可能になったとうものではなく,その意味で画期的な判決というものではありません。

個人的な見解としては,借入総額の減少と複数の権利関係の併存を回避するという借り主の通常の意思を根拠とした充当合意はあるが過払金利息は充当されず積みたてられるという主張は,”とんでも説”レベルの主張で,その主張を認めた極一部の裁判官は余りにもセンスがない言わざるをえません。

今後も貸金業者が利息充当方式を争わなくなることはなく,また,訴訟を回避した短期の大幅減額和解を方針とする事務所が利息充当方式による請求に方針を変えることもないと予想され,そして,徹底回収事務所はこれまで通りなので,貸金業者・各事務所の対応に大きな変化はないと考えられます。

ただ,今後は,利息充当方式によらない回収を依頼者に無断で行った弁護士・司法書士を善管注意義務違反に問いやすくなったということができ,利息非充当方式を採用してきた弁護士・司法書士は自己防衛として利息充当方式を採用する方針に変えるべきと考えます。

東京地方裁判所判決平成27年1月23日

~利息非充当方式で回収した司法書士に善管注意義務違反による損害賠償を命じた例~

この事案は,平成21年12月に「過払金返還100%目標」と記載されたチラシを見て,司法書士に過払金返還請求を依頼したところ,その司法書士が依頼者に有利な利息充当方式による計算をせず,依頼者に不利な利息非充当方式による計算で過払金を算出して回収したため,依頼者が司法書士に対して,利息充当方式により回収できた金額との差額の損害賠償を請求したというものです。

東京地裁は,以下のとおり述べて,司法書士が,利息充当方式を採用せず,利息非充当方式を採用して交渉・回収したことは善管注意義務違反に当たるとし,本来,利息充当方式によれば351万9915円の返還を受けることができ,依頼者は,そこから報酬相当額80万円を引いて271万9915円を得ることができたとして,司法書士が実際に回収した額199万6055円との差額72万3860円の賠償を司法書士に命じました。

この事案は,平成25年4月11日に最高裁判決で利息充当方式が確定される3年以上前の事案ですが,善管注意義務違反を肯定しています。

最高裁判決が出ている現在,専門家が利息充当方式を採用しなかった場合,善管注意義務違反の責任を免れないことは明らかです。

----------(以下,判決文引用)-------------

被告は,本件委任契約に基づき,善管注意義務を負うところ,その具体的内容については,被告が司法書士という法律専門家であることに照らし,依頼者である原告の利益に適うように受任事務を処理すべき高度な注意義務であると解される。

そして,過払金請求を含む債務整理を委任した原告にとって,生活再建のために,事案の早期解決とともに,貸金業から返還される過払金の金額の多寡が極めて重要な利益になるのは当然のことである。

そうすると,被告は,本件委任契約に基づく善管注意義務として,①実務上一般に用いられている過払金の計算方法であり,かつ,依頼者である原告に有利な利息充当方式(当裁判所に顕著な事実)を採用して過払元利金を計算し,その金額を前提に各貸金業者との間で任意の交渉を行い,②その結果,任意の交渉での返還金額の上限額が判明した時には,依頼者である原告に対し,任意の交渉での上記上限額を伝えるとともに,訴訟を提起した場合には,利息充当方式により計算した過払元利金の返還を現実に受けられる可能性がどの程度あるのか,訴訟に要する時間及び費用はどの程度であるのか等,訴訟の提起を選択した場合のメリットとデメリットを説明して,原告に任意の交渉での和解をするのか,あるいは訴訟を提起するのかの選択をするための判断材料を提供する義務を負うと解するのが相当である。

なお,被告は,被告が採用した計算方法である利息非充当方式はそれ自体,当時,裁判実務で認められていたのであるから,被告がそれに依拠して過払金の請求をすることが直ちに債務不履行となるものではない旨主張する。しかしながら,利息非充当方式は,利息充当方式に比べ,貸金業者に有利な計算方法であることから,本件委任契約が締結された当時,貸金業者において採用されていた計算方法であって,借主側がこの計算方法を採用することは極めて稀なことであり,かつ,裁判実務においても,利息充当方式が採用されるのが大勢であって,利息非充当方式が採用されることは極めて少ない状況にあった(当裁判所に顕著な事実)。そうすると,被告が,利息非充当方式を採用して,これにより計算された金額で過払金の請求をして,これを前提に貸金業者との間で和解交渉を行うことは,受任者としての善管注意義務に反するというべきである。したがって,被告の上記主張は採用することができない。

-------(引用ここまで)-------------------------------

実例紹介

上記に挙げた実例1,2のほかに当事務所で扱った事案について各計算方法の差を紹介します。

※計算方法による差を説明するものです。下記実例と同じ結果を保証するものではありません。

実例3:取引期間約19年、未完済で着手し回収した例(回収額:3,874,000円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元金額 |

3,424,938 |

2,552,066 |

2,552,066 |

| 過払金利息額(回収日まで) |

449,723 |

1,054,719 |

0 |

| 合計金額 |

3,874,661 |

3,606,785 |

2,552,066 |

実例3は,利息充当方式と利息非充当方式では元本額に約90万円もの差があり,合計額でも約27万円の差がある。仮に利息非充当方式の元金に利息の80%(843,775円)を加えた額(3,395,841円)で回収しても,利息充当方式の元金にも及ばない。利息非充当方式の元金での回収や元金プラスある程度の利息での回収は安易な減額回収であることが容易に分かる。

実例4:取引期間約21年、完済から約5年後に回収した例(回収額:8,652,208円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元金額 |

6,785,691 |

5,464,377 |

5,464,377 |

| 過払金利息額(回収日まで) |

1,866,517 |

2,514,238 |

0 |

| 合計金額 |

8,652,208 |

7,978,615 |

5,464,377 |

取引期間が長期間になり,過払い金額が大きくなるほど差が大きくなる。差が大きいと貸金業者に争われやすくなる。実例3は貸金業者が過払い金利息を争い判決を得て回収した例。

実例5:取引期間約14年、完済から約5ヶ月後に回収した例(回収額:1,558,930円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元金額 |

1,526,544 |

1,363,873 |

1,363,873 |

| 過払金利息額(回収日まで) |

32,386 |

127,795 |

0 |

| 合計金額 |

1,558,930 |

1,491,668 |

1,363,873 |

実例5では利息充当方式では元本が140万円以上となり、利息非充当方式では140万円未満となる。司法書士は元本140万円以上の事件は法律上扱えない。このような件では司法書士には法律違反を回避するため利息非充当方式を採用するメリットがあるが、依頼者の利益とは相反することになる。利息非充当方式の元金以下で回収した場合、利息充当方式により回収可能な額との差は約20万円以上となる。

実例6:取引期間約8年、完済から約4年後に回収した例(回収額:707,582円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元金額 |

587,343 |

511,760 |

511,760 |

| 過払金利息額(回収日まで) |

120,239 |

165,568 |

0 |

| 合計金額 |

707,582 |

677,328 |

511,760 |

実例6は利息との合計額は利息充当方式と利息非充当方式では約3万円に止まるが,専門家は依頼を受けて回収している以上,わずかな差にもこだわる必要がある。そして,元本額は75,583円も差がある。利息非充当方式の元金(または元本以下)で回収作業をしている場合,実際には回収可能額より相当に低いレベルでの回収に止まることになる。

実例7:取引期間約11年、完済から約6ヶ月後に回収した例(回収額:462,000円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

利息非充当方式 |

- |

| 過払金元金額 |

444,564 |

404,620 |

404,620 |

| 過払金利息額(回収日まで) |

18,106 |

37,428 |

0 |

| 合計金額 |

462,670 |

442,048 |

404,620 |

実例7は取引中に過払い金が発生した期間が短く、完済後すぐに着手したため利息充当方式と利息非充当方式との差が小さいが,依頼を受けて回収している以上,わずかな差でも無視すべきではない。

実例8:取引期間約4年、完済後約8年後に回収した例(回収額:440,492円)

| 過払金利息の有無 |

あり |

なし |

| 過払金利息の充当方法 |

利息充当方式 |

非充当方式 |

- |

| 過払金元金額 |

318,439 |

318,439 |

318,439 |

| 過払金利息額(回収日まで) |

122,053 |

122,053 |

0 |

| 合計金額 |

440,492 |

440,492 |

318,439 |

実例8は完済時に過払い金が発生したため利息充当方式と非充当方式とで金額に差がない。どこまで利息を回収できるかのみが問題となる。完済から年数が経っている場合,利息部分が高額になるので安易に免除するべきではない。