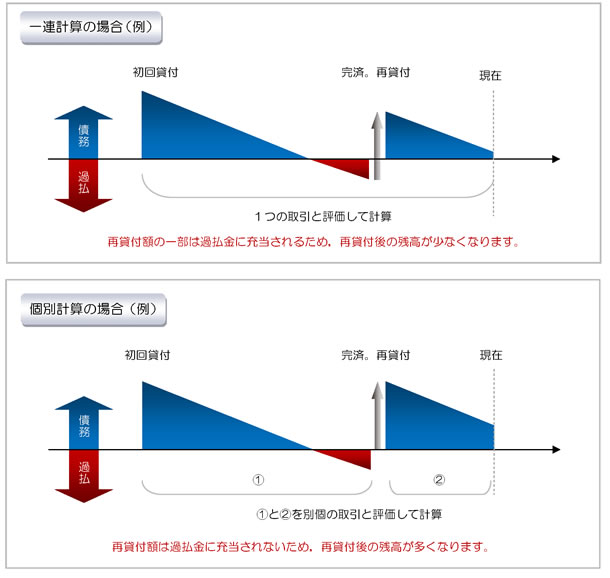

一回払い取引の一連性

ユーシーカード(UCカード/クレディセゾン)を始めとする1回払い取引を提供する信販系貸金業者は,1つのカードでも利用ごとに分割回数を指定して支払う方式の取引や1回払いを繰り返す方式の取引については,過払金充当合意は存在しない(一連計算はできない)と主張してきます。なお,翌月一回払い方式については,貸金業者は,マンスリークリア方式などと呼ぶことがあります。

選択方式タイプ

- 1つの取引名(「キャッシングサービス」等)が付され,規約上,区別して規定されていない

- リボ払・1回払は固有の利用枠を持たず,規約上,単一の利用枠が設定された1つの貸付取引内で利用毎にいずれかを選択できるようになっている

- リボ払・1回払利用分は両者で1つの残高を構成する

- リボ払・1回払のいずれも超過利率である(※法改正以前)

独立取引タイプ

- リボ払・1回払は異なる取引名が付され(リボ払「カードローン」・1回払「キャッシングサービス」等),規約上区別して規定されている

- リボ払・1回払は固有の利用枠を持ち,規約上,2つの貸付取引ができるようになっている

- リボ払・1回払利用分はそれぞれ独立した残高を構成する

- リボ払は適法金利,1回払は超過利率である(※法改正以前)

1つの利用枠内でリボ払いと1回払い等を利用毎に選択する選択方式と異なり,リボ払い方式の貸付と1回払い方式の貸付は,規約上,固有の枠とサービス名を有し独立の取引になっており,独立した残高を持っています。過払金充当合意を肯定した最判H19.6.7の事案が選択方式についての判断であったので,独立した1回払い取引については,最高裁の確立した裁判例がない状態です。

そのため,最近は,一部,信販系貸金業者が熱心に争ってきます。

訴訟で攻防を繰り広げる必要があるため,訴訟をしない方針又は苦手な一部事務所では,最初から一連計算をしないで過払金の有無・額を算出するところが見られます。

分割払い・回数指定払い・一回払いは,リボルビング払い方式と異なり,利用分毎に利息・支払額が計算され,毎月利用明細書に利用分ごとの内訳が記載されます。そのため,貸金業者は,これらの返済方式では,弁済は各貸付と個別的対応関係をもって行われ,残高全体に対して行われることは予定されていないから過払金充当合意は認められないと主張してきます。

しかし,契約上,弁済が各貸付と個別的対応関係を持って行われることが予定されているか,残高全体に対して行われることが予定されているか否かは,当該約定支払日の利息の算出方法の問題ではなく,弁済態様の問題です。

貸金業者は,当該約定支払日に一定の金額を請求する(引き落とす)以上,請求額が,なぜその額になるのか利用明細書にその内訳を記載するのは当然であり,請求額の内訳を記載することと,内訳を構成する利用分毎に請求し,弁済を受けていることとは別問題です。

ほとんどの信販系の貸金業者では,毎月1回引落しで弁済が行われますが,顧客は,当月の約定支払額を構成する利用分のうち特定の利用分の当月支払分だけを指定して支払うことはできません。仮に,利用分Aへの支払額1万円と利用分Bへの支払額2万円の合計3万円が当月の約定支払額であるとき,顧客は利用分Aの支払額だけを指定し支払うことができず,仮に引落口座に1万円預金があっても利用分BだけでなくAへの支払額の引落としもされず,残高全体が遅滞に陥ります。

また,約定支払額が3万円のこの例で,顧客が仮に2万円を振り込んだ場合,規約上,民法上の充当規定の適用が排除され,顧客は充当指定できず,貸金業者がどの利用分へも任意に充当できるとされているのが通常です。これは,弁済は各利用分と個別的対応関係を持って行われることが予定されておらず,残高全体に対して弁済が行わていることを示すものということができます。

「返済方式・利息の計算方法・明細書記載」と「弁済態様」は別問題

ユーシーカード(UCカード/クレディセゾン)を始めとする信販系貸金業者は,特に1回払い方式(マンスリークリア方式)について熱心に一連性(過払金充当合意の存在)を否定してきます。

貸金業者が1回払い方式について過払金充当合意がないとする重要な根拠は,1回払い方式の場合,約定利息額は利用分毎に利用日から支払日までの利息が計算され,利用明細書にも,期限が到来する元利金額が利用分毎に内訳が記載され,弁済金が各利用分に充当されているところにあります。そうであるから弁済は残高全体に対して行われるものではないというものです。

しかし,1回払い方式について,利用分毎に利用日から支払日までの利息が計算され,約定支払日に元利金合計額を支払うのは,翌月1回払い方式(マンスリークリア方式)である以上当然であり,また,金銭の支払いを請求する以上,その月に請求額がその額になる説明として,その内訳が利用明細書に記載されるのも当然です。また,弁済金を内訳通りに充当するのは当然であり,これは1回払い方式に限ったことではありません。

同様に,回数指定払いでも,指定回数毎に定められた利率を乗した額を指定回数で割った額が毎月の支払い額になるのは,それが回数指定払いであるから当然であり,その月の請求額がその額になる説明として,その内訳が利用明細書に記載されるのも当然です。

利用明細書に記載された内訳と異なる充当がされる返済方式などありません。弁済金は,各利用分毎に充当されるからこそ「ある借入金への弁済で発生した過払金は,当時の他に存在した借入金債務又はその後の借入金債務へ充当されるか」が問題になるのです。

「弁済が各利用分と個別的対応関係をもって行われることが予定されているから,各利用分毎に利用日から支払日までの利息が計算されている」?

違います。それは,日割計算だからです。日割計算である以上,利息を計算するためには,各利用分の利用日から利息計算する必要があるのです。弁済が各利用分と個別的対応関係をもって行われることが予定されているからではりません。個別的態様関係がなければ,利用日から利息計算しないで良くなるなどということはなく,リボルビング払い方式の場合でも新規利用分は利用分毎に利用日から利息計算されています。日割計算で,新規利用分毎に利用日から利息計算しない取引なんてないでしょう。

貸金業者は,1回払いについては,最判平成19年6月7日が指摘した「前回支払後の残高に対する支払日までの利息を計算する条項」がないことを指摘しますが,それは,弁済が各利用分と個別的な対応関係があるからそのような条項がないのではなく,翌月1回払い方式であるからそのような条項を設ける余地がないからです。翌月1回払い方式(マンスリークリア方式)返済方式の性質から当たり前のことです。

このように,「1回払いは,利用分毎に利息を計算し,元利金合計額を請求し,弁済金はその額に充当されている」という説明は,当該基本契約により発生する各借入金債務の返済方式が翌月1回払いの方式(マンスリークリア方式)であることの説明でしかなく,同一の当事者間で複数の1回払い方式による借入金債務が発生するとき,契約上,それらに対して弁済がどのように行われることが予定されているか,当該契約の解釈になっていません。

1回払いは,誰との間のどのような契約であっても,「利用分毎に利息を計算し,元利金合計額を請求し,弁済金はその額に充当される」のであって,問題は,このように利息計算され,請求時にはその内訳が記載される1回払い方式について,どのように弁済が行われていることが予定されているかということです。

簡単な例で説明すると,あなたが友人に,翌月1回払いで,複数回貸し付ければ,翌月あなたは友人に,利用分毎の元金と支払日までの利息を請求できます。ただ金銭を請求する以上,友人が,いついくらを借り,それに対する利息額を請求書に個別に記載して請求する必要があります。そして,友人から支払われた金銭は,請求書の内訳通りに各貸付金に充当されます。ただ,翌月1回払いなので期限未到来の翌月返済分は請求できません。こういう返済方法の合意がある場合,翌月一括払い方式で貸し付けたといいます。ここまでは返済方式の問題です。

しかし,このとき,あなたが友人との間で,期限が到来する貸付金への返済は所定の日に全部を1回で支払う必要があり,一部の提供では弁済金を受け取らないこととし,友人がある貸付金への弁済金として指定して一部を支払ってもあなたはそれを無視して自由にいずれかの借入金債務に充当できることにし,さらに,当月分全額の支払いができなければ,期限未到来の翌月返済予定の貸付金を含めて全部の期限の利益が喪失し,貸付金全額に損害金を付けて直ちに支払ってもらうことにしたとします。これは返済方式の問題ではありません。なぜなら,これは,翌月1回払い方式から当然に導かれるものではななく,あなたと友人の間で取り決めた,各貸付金にどのような弁済が行われることを予定するか,弁済態様についての合意の問題だからです。

このように返済方式と弁済態様は別問題なのです。そして,過払金充当合意は,後者,すなわち,各貸付金をどのように弁済していくことが予定されているか,弁済態様に基づき判断されるべきものなのです。

返済方式

- 翌月に元利金全額を支払う

- 利息は各利用分毎に利用日から支払日までを計算(日割計算なので)

- 弁済金は各利用分へ充当

だから返済方式は「日割計算の翌月一括払い方式」と呼ばれる。日割計算の翌月一括払い方式なので,利用明細書には各利用分毎に元金・利息額の内訳が記載される

弁済態様

- 当月分の全額を1回の口座引落で支払う

- 利用分の一部の口座引落はされない

- 借主から指定充当して一部入金はできない(貸主が自由に充当できる)

- 当月分全額が支払われなければ,期限未到来分含めて全部が期限の利益を喪失する

だから弁済は借入金債務全体に対して行われることが予定されているといえる

「契約上個々の借入金債務は上記返済方式で発生する条項があるが,上記弁済態様で弁済する条項があることから過払金を充当する合意が存在する」との主張に対して,「契約上個々の借入金債務は上記返済方式で発生する条項があるから,過払金充当合意はない」と反論しても,反論になっていないことが容易に分かります

過払金充当合意を肯定した最高裁判決平成19年6月7日も,各借入金債務は,元利均等分割返済方式,残高スライドリボルビング払い方式,1回払い方式のいずれかで発生する契約であることを前提に,それら返済方式自体から過払金充当合意の有無を決せず,契約条項に基づき基本契約の解釈として,過払金充当合意の有無を判断しています。

「1回払いは,利用分毎に利息を計算し,元利金合計額を請求し,弁済金はその額に充当される」という1回払い方式の方式としての説明をもって,過払金充当合意が否定されるなら,1回払い方式ならおよそ過払金充当合意は認められなくなります。

しかし,同じ1回払い方式の取引でも弁済態様は様々なものがありえるので,過払金充当合意は,当該基本契約の内容に基づき解釈上,導かれるものでなければなりません。

この点,1回払い方式の取引について,過払金充当合意を否定する一部の裁判例は,ほとんど1回払い方式の返済方式の説明だけをもって過払金充当合意を否定しており,問題となっている基本契約の条項に基づく具体的な解釈を行っていません。これは,返済方式からではなく,基本契約の解釈により過払金充当合意の存否を判断すべきとした最高裁判決平成19年6月7日に反するということができます。

では,1回払い方式の取引において,どのような弁済態様が考えられるでしょうか。

まず,利用分毎に請求され,また,利用分毎に引落がされ,借り主も複数ある利用分のうち一部の利用分を指定して弁済することができ,遅滞や期限の利益喪失事由も利用分毎に発生するという弁済態様が考えられます。この場合は,弁済は各利用分と個別的対応関係を持って行われているということができるでしょう。

これに対して,毎月1通の利用明細書で当月請求額が請求され,請求額を構成する利用分毎に引き落とされるのではなく,当月請求額全額を1回で引き落とすことになっており,借り主は当月の請求額を構成する複数の利用分のうち1部を指定し支払うことができず,当月請求額全額に足りる預金が口座内になければ,全額が引き落とされずに,利用分全額が遅滞に陥るという弁済態様が考えられます。この場合,各利用分は請求額全体を構成する一部に過ぎず,借り主は,あくまで残高全体に対して弁済をすることが予定されているということができ,また,借り主の通常の意思にも合致します。

ちなみに,過払金発生当時,他に存在する借入金債務への当然充当を認めた最高裁判決平成15年7月18日の事案は,各借入金債務が手形貸付で行われた1回払い方式の貸付けです。貸付毎に利率や利用期間を個別に決められており,各借入金債務はそれぞれ個別の取引であった事案です。上記の図示した弁済態様のような事情が存在しない1回払い方式であり,弁済が各貸付けと個別的対応関係を持って行われる例と言えます。

貸金業者は,1回払い方式について,前者の弁済態様ではなく,後者の弁済態様であっても,なお弁済が各利用分と個別的対応関係を持って行われている理由を説明する必要があります。1回払い方式だからといって,すべて同じ弁済態様にはならないのですから,1回払い方式の性質から当然に導かれる利息計算方法,利用明細書への記載方法は,それ自体は,弁済が個別的対応関係を持って行われている根拠にはならないのです。

1回払い方式について過払金充当合意を否定する裁判官の中には,「1回払い方式にも過払金充当合意を認めると基本契約が存在さえすれば常に過払金充当合意が存在することになってしまう」と述べる者がいますが,それは,その裁判官の想像力が欠如しているだけです。想像力が欠如していると,だいたい頑固なので,それが下級審なら,上級審を念頭に置いた訴訟対応が必要になるでしょう。

なお,カード契約に限定すれば,「基本契約が存在さえすれば常に過払金充当合意が存在することになってしまう」と何か問題が生じるのでしょうか。一部裁判官が述べる「なってしまう」は,一体どんな問題が生じることを念頭に置いているかよく分かりません。貸し主から発行された1枚のカードで借入れ,毎月所定の期日に1回で返済を繰り返す取引であれば,利用分毎に精算しないのが当事者の合理的意思に合致し,通常人のカード契約に対する認識とも一致しています。むしろ,基本契約があるのに過払金充当合意がなく,弁済する毎に無数の不当利得返還請求権が発生していくなどという複雑な法律関係が生じてしまう方が問題でしょう。同一基本契約中に長期の中断部分がある場合の一連性の問題等は別問題ですので,カード契約に基づくキャッシング取引については,原則として過払金充当合意を認めるのが適切だと思います。

東京高等裁判所判決平成29年8月2日(当事務所代理事案)

同高裁判決は,1回払い方式のユーシーカード(UCカード/クレディセゾン)について,以下の点から,弁済は借入金債務全体に行われることが予定されているとして,一連性を否定した原審(東京地裁判決H29.4.10)を変更し,一連性(過払金充当合意の存在)を認めました。

判決文が欲しい弁護士等の方はこちらへ

- 平成2年10月までは,利息は利用日数にかかわらず総額に3%を乗じて計算されていた

- 一部の利用分だけの口座引落はされないから,借主は,事実上,期限が到来する総額を弁済することしかできない

- 期限到来の利用分への支払いを怠ると期限未到来の利用分を含めて全体の期限の利益が喪失し,遅延損害金は全体に対して発生することから,期限の利益の喪失や遅延損害金は全体を対象として行われているということができる

- 繰り返し借入れが予定されている取引であることからすると過払金はその後の新たな借入金債務に充当されると解することが当事者の合理的意思に適う

- 利用明細書に利用分毎の内訳が記載されていたとしても直ちに弁済が各利用分と個別的対応関係を持って行われているということできない

UCカードのみならず,セゾンカードや,ニコス,JCBなど他の貸金業者の多くが,かつては,1回払い方式の利息を,利用日数にかかわらず,締め日毎の総額に一定の割合を乗じて利息を計算する扱いをしていました(月利方式・多くは3%=1万円毎に300円,多くが平成前半に規約を変更して日割計算に変更しています)。そのため,現在問題になっているクレジット会社の取引の多くは上記1の条件を満たすでしょう。月利方式の時期に契約された取引であれば,過払金充当合意が含まれる基本契約を締結したことの主張は容易になり,途中で一方的に日割計算に規約変更されたからといって,基本契約の一内容を成す過払金充当合意が一方的に解除・変更されることはないと主張することができます。また,この点はその取引の性質,貸金業者側がどのような取引として捉えているかを示すものとなります。そもそも全体に対して利息を計算して全体に対して弁済する取引だったものを,貸金業者の経営判断で利息計算方法だけを日割計算に変更したに過ぎず,弁済態様は変更されていないのです。残高全体に対して弁済する取引としての性質は変更されていないということができるでしょう。

本東京高裁判決は,一連性を否定する他の裁判例に見られるような,各利用分毎に利息を計算して,翌月元利金合計を1回で支払い,弁済金は各利用分に充当されるという1回払い方式の方式内容から結論を導くことをしていません。

「借入金債務毎に利息を計算して,翌月に元利金合計を1回で支払う方式(1回払い方式)により借入金債務が複数発生する基本契約であることを前提に,その基本契約に,ある借入金債務に発生した過払金をその後の新たな借入金債務に充当する合意が含まれるか」が争点になっているのですから,充当合意の存否を,1回払い方式の方式内容以外に求めることは当然のことです。

この争点では,「本件基本契約は,各借入金債務について,各借入金債務毎に利息を計算して元利金合計を翌月に1回で支払う方式の契約であるが,基本契約の他の定めから,弁済は各残高全体に対して行われることが予定されており,ある借入金債務に発生した過払金をその後新たに発生した借入金債務に充当する合意が含まれる。」と立論し,過払金充当合意の存否の根拠の争いを,1回払い方式という返済方式の定め以外に求めるようにすることが重要です。

そうすれば,貸金業者が各利用分毎に利息を計算する条項の存在を指摘してきたとしても,「契約上,その利息計算方法による1回払い方式であることに争いはない。その上で,各借入金債務間で過払金を充当する合意の存否が問題となっているのであるから,各利用分毎に利息を計算する条項を指摘しても意味がない。」と反論することができます。

また,「利用明細書には各利用分毎に元本額と利息額が記載されている。」という主張に対しても,「各利用分毎に利息額を計算する方式である以上,利用明細書に各利用分毎に内訳が記載されるのは当然である。本件基本契約の条項では,利用明細に記載された各利用分を個別に支払えることになっていないことが重要である。」と反論することができます。

分割払い方式と区別する必要はない

ここで,分割払い・回数指定払い(以下「回数指定払い等」という)については,高裁レベルで充当合意を認める例が複数あります(東京高等裁判所判決平成26年4月16日,東京高等裁判所判決平成25年8月30日等)。そこで,貸金業者は,一回払いについては,充当合意は存在しないと主張することがありますが,分割払い・回数指定払いと区別して考える理由はありません。

回数指定払い等も,1回払いと同様に毎月の支払額は,利用分毎に計算されており,しかも,回数指定払いでは指定回数により利率が異なるのが一般的ですから,前回残高全体に対して利息が計算されているのではありません。そして,毎月の利用明細書にも利用分毎の内訳が記載されます。

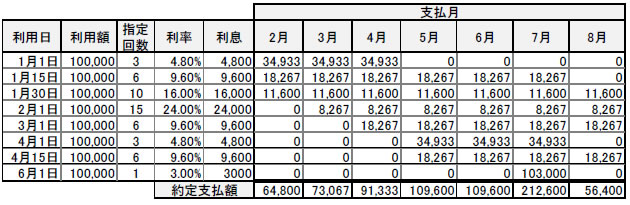

具体例で示すと,回数指定払い等の場合,毎月の支払額は,通常,以下の計算式で算出されます(ただし,利率は各社まちまちです)。

仮に,上表のように利率が定められていた場合に,下表「利用日」欄記載の日に「利用額」欄記載の額を,「指定回数」欄記載の回数で利用したとすると,毎月の約定支払額は,「約定支払額」欄記載のとおり,各利用分毎に計算された支払額の合計額となります。

貸金業者が,1回払い方式について主張するように,回数指定払い等も,各利用分毎に利息が計算され,毎月の支払額自体は個別に計算されています。利用明細書にも,当然,いつ,いくらを,何回払いで利用した利用分の何回目の支払いであるか,利用分毎に分けて記載されます。金銭の支払いを請求する以上,請求する額がいくらになるか内訳が記載されるのは当然だからです。しかし,それは当月約定支払額がなぜその額になるか,その説明として記載されているものであり,個別に請求するものではありません。

問題は,利用分毎に計算された支払額がどのように弁済される契約になっているかです。

回数指定払い等に過払金充当合意を肯定した高裁判例の事案は,いずれも顧客は,特定の利用分を指定して支払うことはできず,毎月利用分毎に計算された支払額の合計額を当月の約定支払日として,その額を指定の口座から1回の引落しで支払う契約の事案です。

契約上,顧客は,特定の利用分を指定して支払うことはできず,毎月利用分毎に計算された支払額の合計額を当月の約定支払額として,その額を指定の口座から1回の引落しで支払うことになっているのであれば,弁済は各利用分と個別的対応関係をもって行われるものではなく,なお,残高全体に対して弁済が行われると評価できるのです。

この理は,1回払いでも同じです。

1回払いの各利用分の支払額は,利用額+利用額×利率×日数÷365で計算され,利用明細書には,約定支払額の内訳として利用分毎に計算された利息等が記載がされていますが,それは金銭を請求する以上,請求額の説明として記載されているものであって,利用分毎に個別に請求するものではありません。

そして,約定支払額より少ない額が支払われたとき,顧客は,特定の利用分を指定して支払うことはできず,貸金業者が任意に充当できることになっているのは,弁済が残高全体に対して行われ,各利用分と個別的対応関係をもって行われていないことを示しています。

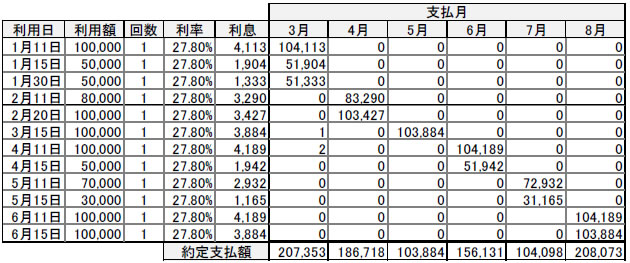

仮に,極度額20万円,11日から翌月10日までの利用分を翌々月に一回払いで弁済する一回払い取引について,下表のような利用があったとします。

顧客は,極度額が20万円の範囲であれば何回でも借入れができ,前々月11日から前月10日までの利用分についての支払額の合計額が当月の約定支払額になります。各利用分毎に個別に弁済するのではありません。

上表で,例えば,3月の約定支払額は,20万7353円ですが,1月11日の利用分の支払相当額10万4113円を支払ったとき,各利用分が完全に独立した個別の消費貸借契約であれば,このとき債務者である顧客は,1月11日の利用分への充当を指定できるはずです(民法488条1項)。また,顧客の指定がなく,受領時に貸金業者も充当指定しなければ,法定充当されるはずです(民法489)。

ところが,通常,規約上,顧客は指定充当ができず,貸金業者がどの利用分にでも自由に充当できることになっています。これは,独立した複数の消費貸借契約に基づく債務の返済日がたまたま同じ日であった場合と明らかに異なっています。

また,1月11日の利用分への弁済としては足りているのに,1月11日の利用分のみならず,弁済期が到来していない2月11日,20日の利用分まで期限の利益を喪失し,遅滞に陥る点も明らかに独立した複数の消費貸借契約とは異なっています。

独立した複数の消費貸借契約について,本件と同様の,それらを包括する充当方法や期限の利益喪失特約を設けることは可能です。しかし,その場合,本来独立した複数の消費貸借契約であるが,実質的に基本契約が存在するのと同様の取引として,過払金充当合意が肯定される事情として斟酌されるものであって,

独立した複数の金銭消費貸借契約であっても,契約の枠外で,基本契約に基づく一回払い取引と同じ結果にすることはできるから,基本契約に基づく一回払い取引は独立した複数の消費貸借契約と同じであるということにはなりません。

1回払い方式を,分割払い・回数指定払い,さらにはこれらとリボルビング払いとの選択方式と殊更区別して考える理由はなく,1回払い方式を,回数指定払い等と殊更区別して考える理由はなく,弁済方法に着目すれば,なお,残高全体に対して弁済が行われることが予定されているということができます。

最高裁判決平成15年7月18日(平成13年(受)1033)の無視に注意

回数指定払いや一回払い方式について,貸金業者は,過払金充当合意は存在しないとして,その主張に沿った計算書を出してきますが,ほとんどの場合,ある利用分への弁済で過払金が生じた当時,他に存在する利用分への充当をせず,完全に各利用分を独立した貸金として個別計算したものになっています。

しかし,過払金充当合意は,過払金発生時に他の利用分がない場合に,その過払金をその後の新たな利用分へ充当するために必要な合意であり,継続的金銭消費貸借取引において,ある利用分への弁済で過払金が発生した当時,他に存在する利用分があるときは,充当指定の推認により,合意なくして,当然に充当されることが,最高裁判決平成15年7月18日(以下「15年判決」という)により確立しています。

平成15年判決は,「同一の貸主と借主との間で基本契約に基づき継続的に貸付けが繰り返される金銭消費貸借取引」であることのみを根拠に,過払金発生当時,他に存在する借入金債務(利用分)への充当を認めており,過払金充当合意の存在は不要としています。

そのため,過払金充当合意が存在しないからといって,各利用分を完全に独立した貸金として個別精算することは確立した最高裁判決に反することになります。

貸金業者が,過払金充当合意がないことを前提とする計算書を提出してきた場合,利用分の存在が重なっている部分で過払金の充当がされているか確認し,されていない場合は,平成15年判決を無視している点を指摘することが大切です。

相当の時間と労力を費やす覚悟が必要

1回払い方式のみの取引については最初から一連性を諦める必要はありませんが,一連性を肯定する確定判決を得ようとするなら,相当の時間と労力を費やす覚悟が必要です。

1回払い方式の取引について一連計算の額を回収しようとすると,貸金業者側も弁護士を立てて必死に争ってくるので,相当の事案と労力が必要になります。大量受任・効率重視の事務所が最初から一連計算をしない理由は,ここにあると考えられます。また,非常に短期間で簡単に回収できるかのうように宣伝していると,時間がかかることについて依頼者の理解を得られないという問題もあると思われます。

前掲のユーシーカードについて一連性を肯定した東京高等裁判所判決平成29年8月2日の事案は,推定計算の争点も含む事案でしたが,平成27年3月に提訴したので,確定判決を得るまで約2年5ヶ月の訴訟期間を費やしています(第1審・控訴審通じてで15回の審理が行われています)。

しかし,最初から諦めた場合は,過払金利息含めて約4万円にしかならなかったところ,控訴審で一連性と推定計算が肯定され,過払金利息を含めて約160万円を回収しましたので,時間と労力をかけただけの成果は得られたと思います。

大切なのは,最初から諦めていたらダメだと言うことです。