報酬名目,上限,記載の明確さなどをチェック

日本弁護士連合会,日本司法書士会は,それぞれ,債務整理・過払い金返還請求における報酬項目と上限を規定しています(報酬規制)。報酬の項目を「解決(定額)報酬」「減額報酬」「過払い金回収報酬」に限定し,それぞれについて上限を定めています。減額報酬は,減額した額に対する割合で定められ,回収報酬は回収した額に対する割合で定められます。 そこでほとんどの事務所は各項目について上限の範囲で費用設定しています。

費用は明確に説明し誤解が生じないように説明する必要があります。

しかし,実際には分かりにくい表示や表示されていない費用がある例が多く見られます。

大手だからといって安心はできません。

テレビCMなどで大々的に宣伝している大手司法書士法人新宿事務所について,指針を超える報酬体系を批判する報道がされています(2016/2/6朝日新聞)。

(参考「あのテレビCMでおなじみの法人で不祥事・トラブル続出 委任状捏造の疑いも」

BusinessJournal 2015/10/28)

広告やホームページの費用の記載の仕方で,その弁護士・司法書士の相談者・依頼者に対する誠実さを測ることができます。

最大手司法書士法人新宿事務所(代表阿部亮司法書士)について,H28.2.6朝日新聞が指針を超える報酬体系を採用していると報道し,日司連の櫻井清副会長と今川嘉典理事は朝日新聞の取材に応じ、「『報酬額を適正化することで依頼者の利益の保護を図るとともに、司法書士に対する国民の信頼を確保する』とした指針の目的から大きく外れている。依頼者の生活再建を目指すためには、なるべく多い金額を返すべきなのに遺憾だ」と述べています。

当事務所では,かねてより,セカンドオピニオン相談の中で知った新宿事務所の報酬体系に疑問を感じ,本サイトで,新宿事務所の名前を挙げずに,注意喚起してきました。

しかし,全国紙で指針を超える報酬体系の問題点が取り上げられるに至ったことから,より強く注意喚起をするため,新宿事務所の報酬体系について解説する部分は,名を伏せずに解説することに致しました(H28.2.6)

報酬率の設定も,対象も明らかではない場合

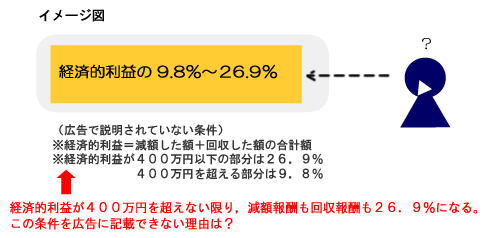

~「経済的利益の○%~○%」 という一般的ではない設定に注意 ~

司法書士法人新宿事務所は,着手前の債務額と回収額の合計額を経済的利益として,その額が400万円以下の部分は26.9%,400万円を超える部分は9.8%という特殊な報酬体系を取っていました。400万円以下の場合,減額報酬も回収報酬も26.8%であるのとおなじであるため,日本司法書士連合会の指針における減額報酬の上限0円~10%,過払金回収報酬の上限20~25%を大きく越える費用設定です。

H28.2.6の朝日新聞の報道後のH28.2.17までに,新宿事務所は,一律24.9%に変更しましたが,400万円以上は9.8%という設定がなくなったので,指針を超える範囲を拡大させたことになります。

新宿事務所の費用の注意点等は,

司法書士法人新宿事務所(代表阿部亮司法書士)の指針超え報酬,非弁行為問題等

をご覧下さい。

報酬規制で認められている報酬は(1)解決(定額)報酬,(2)減額報酬,(3)過払金回収報酬のみで,解決報酬は1社いくら,減額報酬は減額した金額に対する割合,過払金回収報酬は回収した金額に対する割合で定めれています。規制の上限は,税別で,減額報酬が減額した金額の10%,過払金回収報酬が20%(訴訟の場合25%です)。

ところが,一部では「得た経済的利益の○%」あるいは「得た利益の○%」,さらには「得した分の○%」と一見して何に対する割合か分からない費用表示がされている例があります。この場合,「経済的利益」が何を意味しているか確認してから依頼しないと報酬規制の上限を超える金額となる場合があります。実際に,「得た経済的利益」を基準とする設定の場合,多くは減額した金額と回収した過払金額の合計額を「得た経済的利益」としています。このような費用設定で,報酬率が例えば一律20%となっていると,減額報酬も20%となるため,一般的な費用設定よりも高い費用設定となりえます。例えば,50万円の借金を整理して50万円の過払金を交渉で回収した場合,この費用設定だと,減額金額50万円+回収額50万円の合計100万円が経済的利益になり,報酬はその20%で20万円になりますが,報酬規制に従えば,減額報酬10%で5万円,回収報酬20%で10万円の合計15万円になります。規制より5万円多く費用がかかることになります。このように「経済的利益の○%」という設定がされるのに,広告・ホームページで「得た経済的利益」とは何かが明確に説明されていない場合には注意が必要です。

また,「○%~○%」など幅がある記載となっている場合,どの場合にどのパーセンテージが適用されるのか,良く確認してから依頼しないと,期待に反して,単に,減額報酬も回収報酬も高い方の報酬率で契約をしたのと同じ結果となることがあります。例えば,実際の相談事例で,広告は「9.8%~26.9%」となっているが,その適用条件の記載がなく,実際に依頼するとは,減額金額と回収額の合計額について400万円以下の部分は26.9%,400万円を超える部分は9.8%という契約内容であったという例があります。その方の事案は400万円を超えないため,結局,単に,減額報酬も回収報酬も26.9%で依頼した結果となったという例があります。この費用設定で,200万円の借金を整理して200万円の過払金を交渉で回収した場合,減額金額200万円+回収額200万円の400万円が経済的利益となり,400万円を超えないので報酬率は26.9%となるので,報酬は400万円の26.9%で,107万6000円になります。報酬規制に従えば,減額報酬(税込み)は減額金額200万円の10.8%の21万6000円,回収報酬は回収額200万円の20%で43万2000円で合計64万8000円ですから,40万円以上高い費用設定となります。このように,報酬率が幅のある設定の場合,どのような場合にどのパーセンテージが適用されるのか説明がされていない場合は注意が必要です。このように,通常,報酬はパーセンテージ表示で設定されますが,何に対してのパーセンテージか明確でない場合,予想外に報酬額が高くなるので注意が必要です。

各事務所の報酬を比較するときは,(1)「何に対して報酬が発生するのか」その対象と算出方法,(2)自分の事案について適用される報酬率を確認することが重要です。

全部解決するまで精算できない費用設定の場合

単に過払金を回収するでけの場合,報酬率が1社毎の回収額に対して設定されていれば,1社回収する毎に精算ができます。例えば,A社,B社に対する過払金返還請求を依頼した場合,1社ごとに,交渉回収なら回収額の20%,訴訟回収なら25%などと定めていれば,1社回収する毎に報酬額が確定するので1社ごとに精算ができます。

ところが,依頼した業者から回収した総額に対して報酬が発生し,かつ,回収総額に応じて報酬率が変わる場合,依頼した業者全部から回収し終えないと報酬額が確定しないので,全部終わるまで精算することが難しくなります。例えば,回収総額300万円以下の部分は25%,300万円を超える部分は9%と設定されている場合,回収総額が300万円を超えるかどうかで報酬額が変わるので,回収総額が確定するまで精算ができなくなります。

どのような精算方法になっているか十分に確認する必要があります。

(参考:当事務所の精算方法は,こちら)

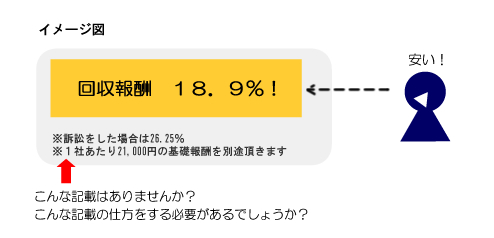

報酬率が一見低額だが訴訟の場合に報酬が跳ね上がる場合

~ 訴訟手数料名目で報酬を多くする例もあるので注意 ~

過払い金の回収報酬の低額化が進んでいます。しかし,訴訟をすると回収報酬が跳ね上がる例があります。実際の例では,回収報酬14.8%や18.9%と低額に表示されていても,注意書きや別のページなどで訴訟をすると25.2%や26.25%(規制の上限)などに跳ね上がる場合などです。そして,広告上は,低い報酬率のみが強調されており,訴訟をした場合に報酬率が上がることがすぐに分かりません。これは高額の報酬を請求できる余地を残しながら,低額の報酬率で客寄せをしているようなものです。また,このような設定は訴訟をせずに大幅に減額して解決することを前提としているのか(だから安い?),訴訟をして結局規制の上限の報酬を得るのかと疑われてもやむを得ない設定です。

また,訴訟をした場合に,訴訟手数料名目の費用を取る事案があります。訴訟に通常必要な印紙代・郵券代などを大きく越える額が設定されている場合,実質的には過払金回収報酬の増額と同じ結果となります。

所定名目以外の報酬(手数料)がある場合

~ 過払金を依頼者へ送金するための手数料を取る場合まである ~

弁護士会・司法書士会の規制では,報酬は,①解決(低額)報酬,②過払い金回収報酬,③減額報酬の報酬のみしか受領できず,他にはいかなる名目の報酬も受け取れないことになっています。これら以外の手数料名目での報酬がある場合(例えば,訴訟手続手数料,出頭ごとの日当など)結果として規制を超える報酬となることがあるので注意が必要です。

相談事例で結構多いのが,訴訟したときの実費や報酬とは別に請求される「訴訟手数料」名目の報酬と日当です。所定名目以外の報酬の有無は十分に注意して確認する必要があります。

さらに,最近相談受ける事案では,事務所の口座に送金された過払金を依頼者へ送金(精算)するために5,000円などの手数料をとる事務所もあります。10万円の過払金なら5%に相当する額です。回収とは,依頼者へ送金するところまでを含んでいるので,精算するための作業は回収報酬でまかなわれています。依頼者のお金を依頼者へ送金するために,その対価を取るということは,過払金回収報酬には,依頼者の手元へお金を送金する作業に対する対価は含まれていないということになりますが,実におかしな話です。

そして,司法書士法人新宿事務所(代表阿部亮司法書士)の契約(H27.5時点)では,精算手数料1社9800円も発生します(さらに,新宿事務所は,文書通信費1社4980円も発生します)。報道で,減額報酬・過払金回収報酬について,指針を超える報酬を徴収していることが問題視されていることを考えると,さらに1社9800円の精算手数料は,職業倫理(モラル)の点から問題があります。

「高い回収率」を謳って高い報酬を取る場合

報酬制限を超える報酬設定がされていることについて,「うちは回収率が高いから報酬が通常より高い」と説明を受けたという相談事例がありますが,実際には,依頼者の無知に乗じて,高い報酬率を装っているだけである例があります。この説明をしている事務所から大幅減額和解を勧められ,不満であるという相談を多く受けます。

そもそも,全部回収するのが原則で,それを前提に報酬制限が設定されているのですから,全部回収できないから報酬を低くするというのは分かりますが,全部回収できたからといって,報酬制限以上の報酬を取る理由になりません。

「回収率が高いから,報酬が通常より高い」という説明は,単に,依頼者に無知に乗じて,高い報酬を取る方便にしているだけの恐れがあるので,注意が必要です。

司法書士の権限を越えた場合の追加費用がある場合

司法書士は法律上140万円超の事件や上訴審・強制執行などを扱う権限が与えられていません。そのため,司法書士は過払金や債務額が140万円を超えた場合や控訴審へ移行する場合には,書類作成代行という形(いわゆる「本人支援活動」)で対応する必要があります。このとき,書類作成代行について別途着手金や手数料を請求する例があります。要するに,最初から弁護士へ依頼していれば,例えば着手金1社21,000円ですんだところ,司法書士に依頼したため任意整理・過払金返還請求の着手金1社21,000円とは別に,書類作成代行(本人支援活動)の着手金が別途必要になるなどです。司法書士の権限を越える事案についての書類作成代行の手数料が1社20万円近い例を確認しています(そしてその記載は広告にはありません)。

司法書士へ依頼するとかえって割高になるおそれがあるので費用設定に注意が必要です。

(参考:弁護士と司法書士の違い)

ホームページや広告に費用の記載がない場合

ホームページや広告に費用の記載が全くない場合が見られます。相談に来る前に他の事務所との費用比較が出来ないので,相談に行く前に電話などで費用を確認しておく必要があります。

記載されていない費用がある場合あります。実際の例(司法書士事務所)で,過払金返還請求についてホームページには着手金0円,報酬は19.8%とのみ記載されており依頼したところ,訴訟をする場合には1社あたり49,800円が必要とされた方がいます。この方は,その事務所から和解を勧められた金額が非常に低額だったので提訴を希望して初めてそのような追加費用が必要とされたことを知り,訴訟せずに低額の和解か,予想外の追加費用を支払って提訴するか選択を迫られたとのこで当事務所に相談に来られました。

また,過払金37万円について回収報酬18.9%の外に出頭の日当として1回18000円で3回分54000円を請求された例もあります(ネット上の広告では下の方に小さく欠かれており,かつ金額の表示がありませんでした)。

正確に1社単位の費用になっていない場合

任意整理の着手金などは1社○○円と1社単位に決められます。ところが,広告では「1社○円」と記載されているのに,実際に依頼すると1取引を1社とカウントする例があります。例えば,同じ業者でも2枚カードがあると2社にカウントされるというものです。これは所謂,着手金の膨らましというもので,注意が必要です。

また,一見複数の業者のようでも吸収合併しているため1社となっている場合でも,吸収合併前の状態で会社数をカウントする例が見られます。例えば,OMC・クオーク・セントラルファイナンスはセディナとなっていますのでこの場合,当事務所では1社と把握します。しかし,旧会社を基準にする事務所の場合,3社となり当事務所より3倍の着手金となります。

着手時点の「債務額」は何か

減額報酬は「減額金額」の○%と定められます。そのため,減額報酬の算出には着手時点の債務額の確定が必要になります。ここで債務の元本額を着手時点の債務額として捉えることが一般的です。しかし,着手時点での滞納利息・損害金を含めた額を着手時点の債務額としている場合,長期間滞納している状態で着手すると減額報酬が高くなったり,元本額の減額はないのに報酬が発生したりします。このように減額報酬については,着手時点の債務額は元本のみか,利息・損害金を含めた額か確認しておく必要があります。

どうやって精算するのか明らかではない

費用の表示と同じくらい重要なので回収した過払金の精算方法の表示です。精算方法が記載されている広告・ホームページはまず見ません。契約書にも記載されないことも多くあります。

依頼するときには,どういうタイミング・方法で精算するのか確認しておかないと依頼後に依頼した事務所との間でトラブルが生じる恐れがあります。