Yageta Law Office

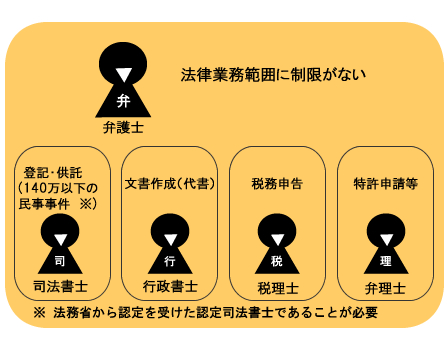

弁護士は法律業務をすべて扱うことができ,司法書士等は法律で定められた分野・範囲のみを扱うことができます。司法書士等の制度は弁護士が行き届かない部分を補完する意義を持ちます。

司法書士は,登記・供託を扱う資格です。しかし,弁護士人口の不足を補うため,法務省の認定を受けると認定司法書士として一定の範囲で紛争解決業務を扱うことが認められています。

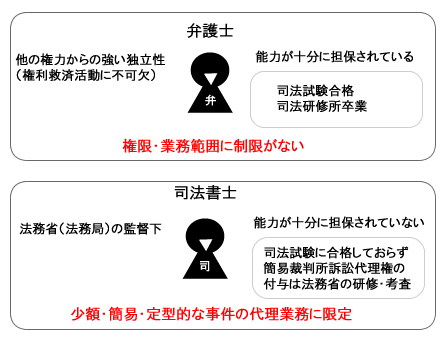

弁護士は,裁判官・検察官と同様に,司法試験に合格し,最高裁判所の司法研修所を卒業し,弁護士会に登録した者です。弁護士・裁判官・検察官を総称して法曹(法律を専門職として実務に携わる者)と呼び,司法試験を合格し司法研修所を卒業した者に法曹資格が与えられます。法律家としての高度かつ広範な知識と技術が資格・教育制度により担保されており,また,弁護士会には強い独立性が確保され,行政からの不当な介入を受けずに権利救済活動ができる配慮がされています。

司法書士は,法務省が実施する司法書士試験を合格し,司法書士会に登録した者です。司法書士は登記・供託業務を行う資格です。ただし,法務省で一定の研修・考査を受け,法務大臣の認定を受けると簡易訴訟代理等関係業務を行ことができるようになります。現在,司法書士のほとんどは認定を受けています。その認定を受けた司法書士を「認定司法書士」と言います。敢えて「法務大臣認定司法書士」と名乗る司法書士がいますが,認定は法務大臣名で行われるので,認定を受けている司法書士はすべて法務大臣認定司法書士であり,通常の「認定司法書士」のほかに特に「法務大臣認定司法書士」という司法書士がいる訳ではありません。この認定制度は,弁護士のような十分な能力と技術を担保する資格制度・教育制度になっておらず,また,司法書士会は法務省(法務局)の監督下にあり,行政からの介入が排されていません。

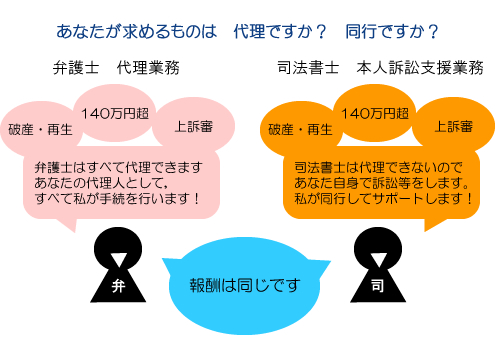

本来,法律関係業務は,登記を含め法曹(弁護士)が行うべきものですが弁護士の数が少なかったため,登記業務を行う資格として司法書士制度が設けられていました。これがさらに多重債務者問題を受け,司法書士法改正され,司法書士にも一定の借金の整理手続と140万円以下の民事訴訟の和解・交渉・訴訟代理権が認められました。

しかし,上記のように司法書士には法曹資格がなく,能力が十分に担保されておらず,また,ご行政からの介入が排されていないため,次のように,弁護士と異なり業務範囲に法律上の制約があり,限られた範囲の業務のみを行うことができます。

ほとんどの司法書士は弁護士法・司法書士法を遵守していますが,法律上の権限を越えた事件を受任して報酬を得る者がおり,逮捕者等がでています。

司法書士は,登記・供託を本来の業務とする資格であるため,代理業務ができる認定司法書士についても,次のように少額・簡易・定型的な事件の代理に限定する制度上の制限があります。

司法書士の業務範囲が限定されているのは,司法書士に簡易・定型な事件を超える事件を扱うだけの能力が担保されていないためです。そのため,司法書士が扱うのに適しているのは,複雑な事実問題や法律問題がない事案,事実問題・法律問題を相手方が争っておらず,地裁への移送や控訴の可能性がない事案など簡易・定型的な事案です。複雑な事実問題や法律問題がある事案,事実問題・法律問題を相手方が争っている事案などは,司法書士の能力を超えており,司法書士が扱うに適していません。

また,セカンドオピニオン相談を受けていると,司法書士は,本来,不動産登記・商業登記を専門とするため,ビジネス志向の利益重視の傾向があるように思われます。

テレビCMなどで大々的に宣伝を展開している司法書士法人新宿事務所について,不祥事・トラブル続出の報道もされています。

「あのテレビCMでおなじみの法人で不祥事・トラブル続出 委任状偽造の疑いも」

(BusinessJournal 2015/10/28)

上記報道のとおり,その大手司法書士事務所が調査しか依頼されていないのに勝手に過払金を回収して全額報酬・経費に充ててしまったり,日本司法書士会の指針を大きく超える報酬を受領したり,委任状を偽造して提訴したりしたことが本当であるとすれば,司法書士について十分な法曹教育が担保されていないことの弊害が現れているということもでき,また,極めて大々的に事業展開している司法書士法人にこのような報道がされることからすると,監督官庁である法務省(法務局)の監督機能が機能していないおそれがあります。

弁護士は法律問題の解決を本来の業務とし,そのための能力と独立性が制度上担保されているため,法律問題については,まず,弁護士に相談・依頼し,登記・供託については,それを本来の業務とする司法書士に相談・依頼すると考えておけばよいでしょう。

しかし,弁護士は司法書士よりも都市部に集中しているため,弁護士過疎化地域に住んでいる場合など,法律問題について相談・依頼する弁護士がいない場合は,司法書士が扱える範囲で,かつ,弁護士へ依頼した場合と比較して,司法書士へ依頼しても,本人の負担・不利益がない条件がそれっている場合は,司法書士へ相談・依頼してもよいでしょう。

現在,弁護士の法律相談の広告が広く行われており,また,弁護士会が全国各地で法律相談を実施しており,資力のない方のためには法務省が全国の都道府県に設立している日本司法支援センター(法テラス)が弁護士の無料相談を提供しているため,弁護士による法律相談を容易に受けることができる状況が整備されています。

特に債務整理・過払金返還請求については弁護士の広告・無料相談が盛んに行われているので,弁護士への相談・依頼ができないことはまずないでしょう。

司法書士は「弁護士に依頼するともっと費用がかかる」と説明することがありますが,実際には,費用は事務所間の差で,弁護士・司法書士の違いではなく,特に債務整理・過払金返還請求については,弁護士・司法書士ともにほぼ同様に報酬に上限があるため,弁護士に依頼する方が高いという状況はありません。むしろ司法書士は少額事案のみで収入を上げる必要があることからか費用が高くなっている例が見られます。

例えば,ここで,弁護士・司法書士のそれぞれについて,債務整理の最大手弁護士事務所「弁護士法人アディーレ法律事務所」と債務整理の最大手司法書士事務所「司法書士法人新宿事務所・司法書士法人中央事務所(旧司法書士法人中央新宿事務所)」で比較します(中央事務所は,事実上,新宿事務所の営業を引き継いで営業を開始した事務所なので実質同じ事務所と捉えます)。収入がない又は少ない方が利用できる法テラス(日本司法支援センター)の援助事件として弁護士に依頼した場合の費用も挙げておきます。

50万円の残高のある債務の債務整理を依頼して,法定利息計算上債務0円で,交渉により50万円の過払金を回収した場合の費用を比較します。(H29.7.27時点において各事務所のHP記載に基づく税別表示)。

50万円の債務1社の整理を依頼して,債務0円,交渉で過払金50万円回収した場合(税別)

| 法テラス 代理援助事件 |

アディーレ法律事務所 | 新宿事務所 中央事務所 |

|

| 資格 | 弁護士 | 弁護士 | 司法書士 |

| 着手金(基礎報酬) | 定額:30,000円 | 定額:40,000円 | 定額:49,800円 |

| 借金減額部分の報酬 | なし | 10%: 50,000円 | 24.9%:124,500円 |

| 過払金回収部分の報酬 | 15%:75,000円 | 20%:100,000円 | 24.9%:124,500円 |

| 報酬合計 | 105,000円 | 190,000円 | 298,800円 |

アディーレ法律事務所の費用設定は,弁護士会定めている弁護士の報酬の規制のほぼ上限で,東京の弁護士会の法律相談センターで弁護士に依頼したときの報酬設定とほぼ同じです。そのため,他の弁護士事務所は同等かそれ以下ということです。現に,当事務所を含めもっと安い報酬の弁護士事務所は沢山あります。もちろん,アディーレ法律事務所よりももっと安い報酬の司法書士事務所も沢山あります。収入がない方,少ない方については法テラスが弁護士費用を立て替えてくれますが,その場合の費用は上表のように弁護士に依頼した場合でも非常に安い設定になっています。

重要なのは,弁護士の方が高く,司法書士の方が安いという状況は,存在しないということです。

費用が高いか,安いかは,事務所間の違いであり,弁護士と司法書士の違いではないのです。

債務整理は,債務全体の問題であるため,受任者が対象の貸金業者すべてを処理しないとうまくいきません。140万円を超えると判明した業者だけ弁護士へ依頼するのでは,全体的な解決ができませんし,控訴されたり,破産・民事再生へ移行する必要が生じた場合など途中で一部又は全部を弁護士へ切り替えるのは大変ですし,また,費用もかさみます。

司法書士の権限の制限が本人にもたらす負担・不利益があるため,司法書士は,弁護士のようにあらゆる事案に受任に適しているとは言えません。

司法書士の受任に適する事案というためには,司法書士に依頼しても,弁護士に依頼した場合と比較して,本人に負担・不利益が生じないといえる一定の条件が揃っている必要があります。

債務整理・過払金については,弁護士と司法書士がどちらも多数の広告を出しているので,どちらに相談するか迷う方は,多いと思います。

いずれも相談は無料で,費用はいずれが高い・安いということはないので,まず最初に弁護士に相談することが大切です。

弁護士も司法書士も,相談を受けたら受任して自分の事務所で処理しようとします。弁護士会に相談すれば,弁護士を紹介され,司法書士会に相談したら司法書士を紹介されます。ここは弁護士も司法書士も民間企業ですので,お客さんを逃がしたくないという考慮が働いてしまうのは致し方ないことです。

しかし,弁護士であれば,できることに制限がないので,司法書士へ相談を勧める必要がなく,そのまま受任しても,司法書士に依頼した場合と比較して,依頼者の負担や不利益が大きくなることはありません。

これに対して,司法書士の場合,権限・能力に制限があるので,司法書士の受任に適しない事案や扱えない金額の事案があり,適しない事案を無理に受任したり,扱えない事案を弁護士法に違反して受任すると,弁護士へ依頼した場合と比較して,依頼者の負担や不利益が大きくなります。しかし,弁護士への依頼を勧めると報酬を得られなくなるので,その負担と不利益の説明が十分にされず,弁護士の方が費用が高いとか,弁護士と変わらないと説明をして受任に誘導してしまう傾向があります。実際に,司法書士に損害賠償を命じた最判平成28年6月28日の事案は,司法書士が扱えない金額の事案であるにもかかわらず,司法書士が「司法書士も弁護士もほとんど変わらず,報酬は弁護士より司法書士の方が安いということを強調するような説明」をしたため,本に人が司法書士に委任してしまい,司法書士は弁護士法に違反して事件処理しましたが,結局,十分な活動ができず,債務整理に支障が生じてしまったというものです。

司法書士は,司法書士では扱えない事案,弁護士へ依頼した方が相談者の負担・不利益が少ない事案であっても,必ずしも「弁護士へ相談した方がよい」とは助言してくれません。かえって「弁護士と司法書士は変わらない」「弁護士の方が高い」と事実に反する説明を受け,負担・不利益の少ない弁護士へ依頼する機会を奪われる危険があると言うことです。現に,司法書士が不十分な説明で権限を越える事案を扱ったため,債務整理に支障が生じさせたとして,司法書士に損害賠償を命じる事案が発生しています。

一般に専門家への信頼があるので,最初に相談した専門家の話を信じる傾向にあります。最初に相談したのが弁護士であるか,司法書士であるかは,非常に重要になります。

すべてに対応ができる弁護士へ最初に相談することが大切です。

任意整理・過払金について,司法書士が受任するのに適している事案は,依頼する時点において,次の条件をすべて満たす事案であると考えられます。

整理が必要な債務のうち一部に140万円を超える債務があると司法書士はその債務を除外して受任する必要が生じます。しかし,そうなると整理が必要な高額の債務が放置されることになってしまいます。債務整理は整理が必要な債務全ての支払いを停止し,利息の支払いの免除を受けるところにメリットがあります。一部の高額の債務だけ利息払いを続けるのでは依頼者は債務整理のメリットを十分に受けることができません。また,後に破産・民事再生に移行したとき,整理から除外された債務への弁済が偏頗弁済として問題になる恐れがあります。140万円を超える部分だけ弁護士に依頼することは依頼者にとって煩瑣であり,費用面でも不利になります。受任する弁護士にとっても債務全体で返済計画を立てることが難しくなります。

そのため,整理が必要な債務の中に140万円を超える債務がある場合は,司法書士が受任するに適しません。

依頼後に140万円を超える過払金の存在が判明すると司法書士は扱うことができなくなり,弁護士へ切り替える必要が生じてしまいます。司法書士が書類を作成して,本人で訴訟・交渉をしてもらうことはできますが,そもそも本人で訴訟・交渉ができないから依頼しているのですから,本人に訴訟・交渉をしてもらうことになってしまうことは適切ではありませんし,司法書士が報酬を受領すると不法行為になるので(最高裁平成28年6月27日),依頼者をそのような違法な行為に巻き込むこと自体が適切ではありません。

そのため,140万円を超える過払金が存在する可能性がある場合は司法書士への依頼に適しません。 超過利率が廃止された平成22年6月以降に始まった取引であれば,過払金が発生している可能性はありません。また,平成22年6月より前からの取引であっても法改正前後に法定利率に変更されており,制限超過利率での弁済した期間が短い取引の場合,過払金は発生したとしても少額になることが多く,140万円を超える過払金が発生している可能性は低いと言えます。これに対して,平成22年6月より前の取引期間が長い取引や法改正後も法定利率に変更されないまま続いている取引等の場合は,過払金の額は高額になる可能性があります。このような取引は,140万円を超える過払金がある可能性が低いとは言えません。また,借り入れ金額が高額であると高額の過払金になる可能性が高くなります。依頼時に判断が難しい場合は,司法書士に依頼するとしても,140万円を超える過払金が発生していた場合の弁護士への切替・引継方法と費用の精算方法の取り決めが重要になります。

司法書士は破産・民事再生申立ての代理ができず,書類を作成して裁判所へ提出することのみができます。司法書士が書類作成を代行した申立ては本人申立として扱われるため,本人が裁判所や管財人と直接やり取りする必要が生じ,管轄裁判所の運用によっては,弁護士が代理人として申立てた場合の裁判所へ納める予納金の軽減や手続の簡略化のメリットを受けることができない場合があります。現在,収入がない・少ない人でも法テラスの援助により弁護士を代理人にして破産・民事再生の申立てができるため,ほとんどの破産・民事再生は弁護士が代理して申立てられています。また多くの司法書士は弁護士と同等またはそれ以上の報酬を設定しています。敢えて,費用面・手続面で負担が大きくなる司法書士の書類作成代行による破産・民事再生申立てを依頼するメリットはありません。

そのため,依頼時に,債務額と収支のバランス等から任意整理では余裕のある返済計画が立てられないと予想され,破産・民事再生に移行する可能性があるときは,司法書士への依頼は適していません。仮に,破産・民事再生に移行する場合に弁護士へ切り替えることを前提に司法書士に依頼するのであれば,その場合の切替方法と費用の精算方法を取り決めておく必要があります。その司法書士が書類作成代行で申立てを行う前提で司法書士に依頼するのであれば,弁護士に破産・民事再生申立てを依頼した場合との違いについて十分に説明を受ける必要があります。

その司法書士が現に破産・個人民事再生申立の裁判書類作成業務を扱っている場合で,司法書士の受任に適している破産・個人民事再生事案の1~5の条件をすべて満たす場合は,破産・民事再生へ移行する可能性が低くなくとも,なお,司法書士に任意整理を依頼しても差し支えないと考えられます。ここで,「その司法書士が現に破産・民事再生申立の裁判書類作成業務を扱っている場合」としているのは,司法書士の中には任意整理しか扱っていないものがいるからです。

弁護士は法律問題全般についての紛争解決を専門としていますが,司法書士の本来の専門は登記・供託です。そのため複雑な事実問題や法律問題を含む取引を扱う能力が十分に担保されていません。また,複雑な事実問題・法律問題が含まれる取引は,金額が140万円以下であっても控訴・上告など司法書士が扱えない手続き段階に入る可能性があります。複雑な事実問題・法律問題についての争いを避けようとすると相手方(貸金業者側)の主張を受け入れざるを得なくなり,依頼者の利益確保のための十分な活動がされない恐れがあります。債務整理・過払金実務に精通している司法書士であればあるほど,複雑な事実問題・法律問題を含む取引であるか判断ができるはずです。

多くの方は司法書士が何を業務としている士業かよく理解していません。しかし,司法書士は,弁護士との違いの説明にあまり積極的ではありません。これは司法書士事務所のホームページを見れば分かります。十分な説明がされている司法書士事務所のホームページはほとんどなく,説明すらないものもあります。また,委任契約書上も司法書士法の条文を列挙するだけで一般の方が容易に理解できない記載しかなかったり,弁護士とほとんど変わらないことができるかのような説明をする例が多く,その結果,140万円超の事案であることが判明した後も弁護士への切り替えさせなかったため債務整理に支障が生じ司法書士に損害賠償が命じられたり,過払金訴訟が不適法として却下されたりする事態が生じています。

貸金業者も司法書士の脱法行為に厳しい対応をするようになっており,貸金業者と司法書士間の争いに本人が巻き込まれる恐れもあります。

このようなトラブルが生じないよう司法書士の業務範囲の説明を十分に行うことは日本司法書士連合会も推奨しているところことです。司法書士に債務整理・過払金請求を依頼する上で,本人が弁護士との違いを十分に受け,かつ十分に理解することは,依頼者にとっても,司法書士にとっても非常に重要になります。

弁護士へ切り替える必要が生じた場合,司法書士との委任契約を途中で解約することになります。このとき司法書士が受領した着手金が返還されない例が見られます。委任事務を途中で終わらせる以上,処理した作業量に応じた然るべき精算をする必要があり,一律返還しないのは消費者契約法上も問題が生じます。依頼者は二重に費用がかかることになるので,合理的な精算をしないと依頼者との間でトラブルの原因にもなります。委任契約において精算方法を定めておくことが大切です。

また,「弁護士へ切替えてください」というだけでは無責任であり,依頼者も困るので,弁護士会や法テラスなど具体的な相談機関を紹介するなど,依頼者が円滑に弁護士へ切り替えられるよう積極的に行動する必要があります。

ここで,弁護士への切替が必要になったとき,司法書士が適切な引き継ぎをしない例が多いという問題があります。

本来であれば,弁護士へ切り替える依頼者に,各業者から取り寄せた取引履歴・法定利息計算書などの資料を返却し,調査した債権債務をまとめた報告を渡すなどして,弁護士にスムーズに事務処理を引き継いでもらえるように配慮すべきです。

ところが,司法書士が扱えない事案であると分かると「弁護士へ依頼して下さい。」とし,貸金業者から依頼者の代理人として受け取った取引履歴の返却も,処理状況の報告書の交付もしない司法書士が多いのが現状です。そうすると,依頼者は,再び,弁護士に取引履歴の取り寄せから始めなければならず時間が無駄になります。当事務所は司法書士からの切替の相談を多く受けますが,司法書士から取引履歴を交付されていない,あるいは,取引履歴の交付を拒否されたという方が多いのが現状です。

委任契約の付随的義務として,司法書士が扱えなくなった場合には事案を円滑に弁護士へ引き継ぐところまでが司法書士の仕事であるということができます。

簡易訴訟代理業務を扱おうとする司法書士は引き継ぎを依頼できる弁護士をあらかじめ確保しておき,円滑な切替・引き継ぎができる体制を整えておくことが望ましいと言えます。国民の利益を考えれば,円滑に弁護士への引き継ぐことができる体制が整っていることを,簡易訴訟代理業務を与える条件とする必要があると思います。

司法書士は破産・民事再生申立を代理できず,裁判所へ提出する書類作成業務のみを行うことができます。本人による申立てとして扱われるため,弁護士が代理して申し立てた場合の予納金の軽減や手続の簡略化のメリットを受けられない場合があります。そのため,司法書士が裁判書類作成業務として受任するのに適している破産・個人民事再生事案は,次の条件を全て満たす場合であると考えられます。

任意整理では司法書士は140万円以下の債務・過払金を代理することができますが,破産・個人民事再生では金額にかかわらず,司法書士は代理ができません。地方裁判所での裁判手続ですので,任意整理以上に,司法書士に依頼した場合と弁護士へ依頼した場合の違い・本人の負担が大きくなります。そのため,任意整理以上に,本人が弁護士の代理業務の違いについて十分な説明を受け,かつ,十分に理解していることがより重要になります。

あくまで本人申立と扱われるため本人が裁判所・破産管財人・個人再生委員と直接やりとりする必要が生じます。司法書士が説明・助言することで手続を理解し,本人で適切な対応ができることが必要になります。本人が高齢者である場合や育児・介護等で時間的に余裕がない場合は,この能力・余裕があるとは言えないでしょう。

複雑な問題を含む事案は,本人での対応が難しく,破産管財人からの債権債務関係や破産に至る経緯について種々の問い合わせに適切に回答する必要が生じたり,また,債権者集会で債権者から質問があればそれに対応する必要が生じます。弁護士が代理人であれば,弁護士が本人に代わって対応できますが,本人ではうまく対応できない恐れがあります。そのため,複雑な問題を含む事案は司法書士の受任には適していません。

司法書士は140万円を超える債権・債務や地方裁判所の事案の代理ができないことから,司法書士に破産・民事再生の申立書類作成代行を依頼する場合でも,司法書士の受任に適さない場合が生じます。

まず,140万円を超える債権(過払金等)がある場合,司法書士がこれを回収することはできないので,未回収債権として届け出て,破産管財人に引き継ぐことになります。弁護士の場合,債権を回収して現金化し,申立費用に充てたり,現金99万円まで自由財産にしてもらう対応ができますが,司法書士ではこれらが難しくなります。

次に,140万円を超える債務がある場合,破産申立準備中に債権者が提訴してきた場合,司法書士は代理ができないので,本人で対応する必要が生じます。また,訴額如何に関わらず地方裁判所に管轄が認められる賃貸物件の明渡請求なども司法書士での対応が難しくなります。

司法書士の破産・民事再生の申立書類作成代行においても,司法書士が代理できない債権債務があり,その債権の回収や債権者への対応が必要になることが見込まれる場合は,司法書士の受任には適していないと言えます。

予納金の額,手続の進行は各裁判所の運用により異なります。裁判所によっては,弁護士代理による申立とそれ以外の申立に大きな差を設けています。例えば,東京地裁では,弁護士申立の管財事件の予納金は20万円ですが,司法書士の書類作成代行による申立ては本人申立になるため予納金の額が50万円になります。

特に予納金の額が大きく異なる場合,司法書士の書類作成代行で申立をするメリットはなく,むしろ,大きなデメリットになります。破産・民事再生を申立てる方はお金がない方なので,裁判所へ納める費用の大小は,弁護士・司法書士のいずれに依頼するかを決定する上で大きな問題です。弁護士へ依頼した場合に予納金の額が安くなる場合にその説明をすることは,司法書士の善管注意義務の内容になると考えられます。

依頼者の利益を考えれば,司法書士が受任するに適するというためには,予納金の額が弁護士の代理申立の場合と同額であり,かつ,手続上の本人の負担が大きく変わらないことが必須であるといえます。

そもそも司法書士の裁判書類作成業務(代書業務)のメリットは,弁護士に代理を依頼する費用がない方が,本人で裁判手続をすることで費用を安くできるところにあります。例えば,本当は弁護士を代理人にして訴訟を全部やって欲しいが,その着手金30万円を負担できない方や成功報酬を節約したい方が,司法書士に裁判所書類を10万円で作成してもらい,訴訟を自分で行うというものです。自分で訴訟をしなければなりませんが,書類を作成してもらうだけの安い費用で済み,成功報酬も発生しないところにメリットがあります。

破産・民事再生申立についても同様です。例えば,弁護士を代理人に選任して破産・民事再生手続を全部やって欲しいが,その弁護士費用30万円を負担できない方が,司法書士に申立書類を10万円で作成してもらい,申立てを自分で行うのでれば,敢えて司法書士に申立書類作成代行を依頼するメリットはあります

しかし,弁護士と同等の司法書士費用がかかるのであれば,敢えて,本人の負担が重くなる司法書士への依頼をするメリットがなく,弁護士に全部やってもらった方が楽です。そのため,司法書士の費用が,代理できないことと弁護士へ依頼した場合にはない負担を本人が負うことに見合った費用に設定されている必要があります。

例えば,ここで,弁護士・司法書士のそれぞれについて,債務整理の大手弁護士事務所「弁護士法人アディーレ法律事務所」と債務整理の大手司法書士事務所「司法書士法人新宿事務所」と実質的に同じとみなされる「司法書士法人中央事務所(旧司法書士法人中央新宿事務所)」で比較します(中央事務所は,事実上,新宿事務所の営業を引き継いで営業を開始した事務所なので実質同じ事務所と捉えます)。収入がない又は少ない方が利用できる法テラス(日本司法支援センター)の援助事件として弁護士に依頼した場合の費用も挙げておきます。

債権者10社の自己破産申立て(同時廃止)を依頼した場合

| 法テラス 代理援助事件 |

アディーレ法律事務所 | 中央事務所 | |

| 資格 | 弁護士 | 弁護士 | 司法書士 |

| 行う業務 | 代理業務 | 代理業務 | 書類作成 |

| 報酬(手数料) | 120,000円 | 270,000円 | 298,800円 |

※H29.12.28時点において各HP記載に基づく税別価格。印紙等の申立実費を除く。

※予納金の額は管轄裁判所により違います。また事案により変わる場合があります。

その司法書士が途中で手に負えなくなるなど途中で弁護士へ切り替える場合,司法書士との委任契約を途中で解除することになります。そのため,その場合の費用の精算方法と弁護士への引継方法をあらかじめ定めておく必要があります。破産・民事再生事案の場合,任意整理以上に円滑な切替・引き継ぎが必要になるので,この点は任意整理以上に重要です。

紛争の目的物が140万円を超えるか否かは,何を基準に判断するか。

長らく確定した最高裁判例はありませんでしたが,最高裁判所第一小法廷判決平成28年6月27日(平成26年(受)第1813号)は,「認定司法書士が代理することができる範囲は,個別の債権ごとの価額を基準とし て定められるべきもの」とし,「債務整理を依頼された認定司法書士は,当該債務整理の対象とな る個別の債権の価額が法3条1項7号に規定する額(※140万円)を超える場合には,その債権に 係る裁判外の和解について代理することができないと解するのが相当である。」としました。

これは,債務整理では,複数の貸金業者について行われることが通常ですが,そのとき,140万円を超えるか否かは,受任した債権の総額を基準として判断するのではなく,個別の債権の価額を基準として判断するというものです。

例えば,3社に対して,それぞれ100万円の貸金,合計300万円の債務について,司法書士が代理人として交渉・和解した場合,総額は140万円を超えていますが,個々の債務は140万円以下なので,その司法書士が代理人として行った交渉・和解は適法になります。

これに対して,3社の内,2社については,それぞれ100万円の貸金ですが,1社については150万円の貸金のとき,司法書士は2つの100万円の貸金については代理として交渉・和解ができますが,150万円の貸金については,代理して交渉・和解をすることは違法になります。

140万円を超える債権について,司法書士が代理人として交渉・和解し,報酬を受領した場合,不法行為による損害賠償として,依頼者に対して,その報酬相当額の支払義務を負います。わかりやすく説明すると,報酬を受領することは違法なので,報酬金額を返さなければならないということです。

(詳しくは,司法書士の権限外業務と報酬)

なお,この最高裁判決は,後述する,大阪高裁判決平成26年5月29日の上告審ですが,問題の司法書士は,報酬相当額の返還を命じられただけでなく,弁護士との違い,140万円を超える債権について司法書士が債務整理を行うことのデメリット・リスクを説明しなかったとして,慰謝料の支払いが命じられています。

上記最高裁判決平成28年6月28日は,「認定司法書士が裁判外の和解について代理することができる範囲 は,認定司法書士が業務を行う時点において,委任者や,受任者である認定司法書士との関係だけでなく,和解の交渉の相手方など第三者との関係でも,客観的かつ明確な基準によって決められるべきであり,認定司法書士が債務整理を依頼された場合においても,裁判外の和解が成立した時点で初めて判明するような,債務者が 弁済計画の変更によって受ける経済的利益の額や,債権者が必ずしも容易には認識 できない,債務整理の対象となる債権総額等の基準によって決められるべきではない。」としています。

例えば,司法書士が受任しようとする債務が銀行からの借入れ50万円であれば,債務が140万円超えないことが明らかなのはもちろん,銀行の融資は適法金利のため過払金は発生しないので,140万円を超える過払金が発生していないことも明らかです。

では,依頼時に,借入金額と取引期間から,その業者に発生している過払金が140万円以下であることが明らかではない場合は,140万円以下の事案と言えるでしょうか?

最高裁に照らせば,業務を行う時点において,第三者との関係でも,客観的かつ明確な基準により140万円以下であると決められる必要があるので,「140万円を超えるか分からないこと=140万円以下」にはなりません。あくまで,140万円以下であると決められることが必要になります。

そして,司法書士が扱うことができる業務には,140万円以下か不明な業務を含まれておらず(司法書士法3条),また,訴訟法上,訴訟の目的物の価額を算定することができないときは140万円を超えるものとみなされます(民事訴訟法8条2項)。

また,140万円以下であるかは,司法書士と依頼者間で決められるものではなく第三者との関係でも明確なものではなければなりません。

そのため,受任時において,客観的に,140万円以下であることが不明なものは,140万円以下の事案として扱うことはできないと解されます。

司法書士法3条は,弁護士法72条の例外ですので,厳格に解釈すべきであり,曖昧な解釈は,無資格者による不適切な事件処理による本人の利益を害する恐れがあり適切ではありません。

実際に,借入金額・借入期間から140万円を超える過払金が発生していることが予想される事案や,140万円を超える債務がある事案について,司法書士が,弁護士ではなく司法書士に依頼することのデメリットを不十分に説明せず,本人に交渉上の負担・不利益を被らせている例が見られます。

上記最高裁判決の事案も,司法書士が弁護士との違いと司法書士が債務整理することのデメリットを十分に説明せずに140万円を超える事案を扱ったため,その依頼者は債務整理ができなくなった事案です(そのためその司法書士は慰謝料の支払いも命じられています)。

また 140万円を超える否かは,委任を受けた司法書士の一方的な見込み(裁判や和解の結果として140万円になるか等)ではなく,相手方である貸金業者との関係でも,客観的かつ明確な基準で決められる必要があるという点です。

実務上は,140万円を超えるとの問題を提起するのは,請求を受ける相手方,すなわち貸金業者側であることからすると,貸金業者側が,客観的かつ明確な基準によって,その債権が140万円超であることを主張した場合,もはや140万円以下の紛争とは言えなくなるでしょう。

例えば,司法書士の中には,未だに,裁判実務上確立した利息充当方式ではなく,利息非充当方式や無利息方式など過払金額が少なくなる計算をする者が少なくありません(一部大手司法書士事務所がそのような対応をしています)。

すると,司法書士は過払金が140万円を超えると扱えなくなるので,敢えて利息非充当方式又は無利息方式で,140万円以下の過払金額にして請求し,請求を受けた貸金業者が,利息充当方式で計算すると140万円を超えると主張してきた場合,利息充当方式は裁判実務で確立した客観的かつ明確な基準であるので,その司法書士はもはやそれが140万円以下の債権であるとの主張は維持できません。

利息非充当方式又は無利息方式なら140万円以下であったとしても,そのように,140万円超か,以下かの争いが生じた時点で,もはや司法書士の権限外とならざるをえないでしょう。なぜなら,計算方法に争いがある時点で,客観的かつ明確な基準によって,その債権が140万円以下の事案とは言えないからです。

司法書士は,裁判で負けて140万円超の事案であると判断されたら違法行為(非弁行為)を行っていたことになるので,争いのある事案を敢えて,140万円以下であることに固執して争い続けるのは,リスクの大きい対応になり,また,依頼者を無関係の争点に巻き込むことになり適切でもありません。

結局,事実上,司法書士は,貸金業者側が140万円以下であると認めている債権しか,扱いにくくなります。

これは,後に詳述する司法書士が十分な債務整理・過払金返還請求を行えない要因になります。

例えば,利息充当方式で計算すれば過払金140万円を超えるのに,司法書士が敢えて依頼者に不利な計算方式で140万円以下の過払金として請求したとき,請求を受けた貸金業者が「140万円以下ということにしておきますので,5割で和解して下さい。」なんてこと言い出さないとも限りません。貸金業者側の提案に応じなければ140万円を超える事案であると主張することを,ちらつかせた交渉をしてくるかもしれません。利息充当方式は,裁判実務で確立した主流ですから,利息充当方式で140万円を超えるという貸金業者の主張は,それ自体は正当です。

貸金業者が,敢えて自分に不利に過払金はもっとあるなどとは,通常は言いませんが,交渉の手段として,その様なことを言い出すことはありえます。

そのとき,その司法書士が弁護士への切り替えを勧めえれば問題はありません。しかし,弁護士へ切り替えさせて報酬が0円になるなら,5割回収でも報酬をもらえた方がよいという誘惑に負けてしまうかもしれません。

しかし,そのような司法書士の都合は,少しでも借金を減らしたい依頼者,少しでも過払金を多く回収したい依頼者には関係がないことでなのです。

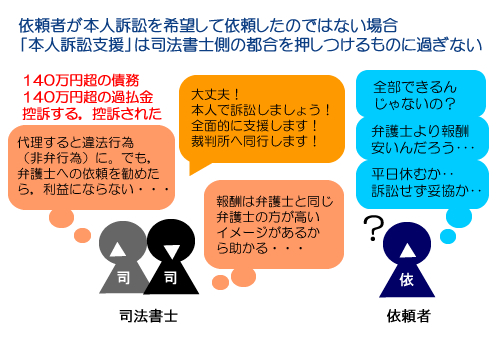

~問題の司法書士が行ったのは「本人訴訟支援業務」~

~しかし,最高裁は,代理できない範囲の事案を扱ったとして,違法とした~

上記最高裁判決平成28年6月27日の事案は,司法書士が代理人として140万円を超える事案を扱った事案ではありません(そうであれば非弁行為そのものです)。

あくまで,その司法書士は,対外的には,本人が行っている訴訟(本人訴訟)を裁判書類作成により支援(本人訴訟支援)をしている形式を取っていた事案です。そして,そこで行われた業務内容は,債務整理・過払金返還請求で,一部の司法書士が行っている本人訴訟支援の対応そのものです。

最高裁は,事実上,非弁行為との非難を受けてきた過払金返還請求の本人訴訟支援業務が司法書士の扱えない業務を扱うものであるとした点で,重要な意義を持ちます。

最高裁判決の具体的な事案等については,

に詳しく記載してありますので,をご覧下さい。

140万円超の民事事件など司法書士が代理できない事件について,訴訟を行わないことを前提に,貸金業者と本人との間に和解を成立させるための調整・媒介業務等として受任し,媒介手数料名目の報酬を受領する例があります。

具体的には,司法書士に依頼して,取引履歴を取り寄せて過払金を計算したところ140万円超であることが判明した場合,司法書士は,依頼者に説明して,弁護士に切替えさせるか,本人が訴訟をして,司法書士は後述の裁判書類作成業務(本人訴訟支援業務)を引き受けるかのいずれかになりますが,訴訟をしないで本人と貸金業者との間の和解の調整・仲介・取次を引き受け,本人と貸金業者との間に和解が成立した場合に,媒介手数料等の名目で報酬を受け取る場合です。

しかし,140万円超の事案について司法書士が行えるのは裁判書類作成業務のみなので,本人と貸金業者との間に入って和解の調整・仲介・取次ぎを行い,これに対して報酬を得ることはできません。

そのため,このような媒介業務を行うことは違法になります。

この問題を解決するため,一部の司法書士は,貸金業者との間で和解の手はずを整え,本人名義で訴訟を提起させ,提訴後すぐに和解を成立させ,実質的な審理が始まる前に訴えを取り下させることで,形式的に裁判書類作成業務を行ったことにして報酬を得る場合があります。裁判書類作成業務の体裁を整えるための本人訴訟なので訴訟としての実質はないため,和解金額は,訴訟をしない場合と同レベルとなります。このような場合は,本人訴訟・裁判書類作成業務を行わなかったのと同視でき,実質は媒介業務であると言えます。実質が媒介業務であれば報酬を得ることは問題です。

ある司法書士へ依頼し,当事務所のセカンドオピニオン相談を利用し,当事務所へ切り替えた方の事案で,司法書士が,少しでも報酬を得ようと,依頼者に極めて不利な和解を勧めたと疑われる例があります。

その方は,平成27年にある司法書士事務所(良く広告を見かける事務所ですが,ここは新宿事務所ではありません)へ過払い金返還請求を依頼したところ,180万円の過払金があることをが分かり,その司法書士から次のように説明されたとして,当事務所へ相談に来られました。

その司法書士は,「180万円の過払金があるが,司法書士は140万円の請求をすることができるので,4割(72万円)ならすぐ和解できます。和解の取次業務になるので,報酬は5万円です。」と説明したそうです。

72万円回収して5万円報酬を支払えば,手元に67万円残ることになりますが,もともと過払金は180万円ですから,その方は,納得いかず,当事務所へ相談に来られ,当事務所へ切り替えました。

当事務所で調べたところ,そもそも過払金の額は180万円ではなく,約205万円ありました。司法書士は過払金額が少なくなる無利息方式か利息非充当方式で計算していたのです。

そして,取引内容に特別な有意な争点がなく,回収に支障のない貸金業者だったので,訴訟の結果,受任から約7ヶ月で,過払金利息を含めた全額約276万円を回収しました。

当事務所の報酬は回収額の18%(税別)のみなので,報酬を差し引いて,依頼者の手元に約223万円が残ることになりました。その司法書士の言うことに従っていたら手元に67万円しか残らなかったので,3倍以上の額です。仮に,弁護士の報酬規制の上限25%(税別)でも約200万円手元に残ります。

その司法書士は,弁護士に依頼すれば,最も有利な計算方法である利息充当方式による元利金合計額の全部を回収できる可能性がありながら,それを説明せず,依頼者に200万円もの債権を放棄させた上で,5万円の報酬を得ようとしたことになります。依頼者の200万円以上の利益よりも,自分の5万円程度の利益を優先させたと疑われてもやむを得ない対応です。

140万円を超える過払金であることが分かった時点で,弁護士への切り替えを勧めてこない場合は,注意が必要です。

司法書士は本来法律上扱えない140万円超の事件について「本人訴訟支援業務」(裁判書類作成業務。司法書士法3条1項4号)という形で事件を引き受けることが多く行われています。本人訴訟支援業務は,あくまで本人が行う訴訟のサポートとして,本人の指示に従い書類を作成して提出する業務です。

しかし,司法書士の権限に制約が設けられている最大の理由がその能力が十分に担保されていないからであることからすると,安易な本人訴訟支援は,依頼者に,弁護士による適切かつ十分な攻撃・防御の機会を失わせるおそれがあります。

本人訴訟支援(書類作成・提出代行業務)は,定額で,かつ,代理業務より格段に安くて初めて意味がありますが,債務整理・過払金返還請求の分野では,司法書士の本人訴訟支援は,弁護士が代理した場合と報酬に差がないのが実状であり,あえて能力が十分に担保されていない司法書士に依頼するメリットはなくなっています。

また,司法書士が権限制限の説明が十分に行わずに受任する例が非常に多く,依頼者にとっても,司法書士の権限を十分に理解しないで依頼すると,後述のように司法書士の都合で依頼者に不要な不便・負担・妥協を強いられるおそれがあり,同等又はより低額の費用で弁護士に代理してもらう機会を奪われるおそれがあります。

なお,体裁は本人訴訟支援の形を取っていても,実際には司法書士が書面を作成するだけでなく,貸金業者との窓口となり,貸金業者との交渉・調整をし,これら一連の手続に対する対価として成功報酬が設定されている場合,非弁活動(無資格者による有料の代理業務)であり,また,成功報酬は140万円を超える紛争について相談料の性質があり,問題があります(報酬規制の比較を見てみましょう)。司法書士が訴額140万円を超える事件について本人訴訟支援(裁判書類作成等代行)を行い金銭を回収した場合でも代理業務と同じ基準で成功報酬を請求することはできず,代理業務と同じ報酬を請求・受領した司法書士が懲戒処分されています。

また,140万円の事案について,裁判をせず,交渉で解決する場合,司法書士は裁判書類を作成していないので,裁判書類作成業務ですらありません。

司法書士の140万円超事案について代理業務と同等の報酬を得る本人訴訟支援業務は,司法書士業務のグレーゾーンと言うことができます。最近は本人訴訟支援業務に強い抵抗する貸金業者も少なくありません。債務整理・過払金返還請求は,貸金業者に関係法令の厳格な遵守を求め,グレーゾーンを排していく作業です。貸金業者の抵抗・攻勢が強くなっている現在,自らの業務にグレーゾーンがあったのでは,貸金業者と徹底的に対峙し依頼者の利益を確保することはできません。

140万円超の事案について,敢えて司法書士に本人訴訟支援を依頼するのは,報酬が書類作成料に応じて定額(文量制)で,かつ,低額でないかぎり,メリットはないでしょう。

当事務所には,司法書士に依頼したが140万円を超えることが判明したので,弁護士への依頼を勧められたとして,ご相談に来られる方が多くいます。これは,多くの司法書士が,法律上の権限を遵守して,権限外の業務については,弁護士への切替えを勧めていることを意味します。本人訴訟支援で処理し,代理業務と同等の報酬を得ようとする司法書士は,一部の司法書士に限られているようです。

1.刑事処罰

警視庁は,平成24年6月5日,司法書士が扱えない140万円超の和解交渉を行い報酬を得たなどとして,東京都内の司法書士を弁護士法違反(非弁活動)容疑で逮捕したと発表しました。

(暴走司法書士荒稼ぎ「過払い金返還」で不正相次ぐ(H26.1.8 西日本新聞))

2.懲戒処分

司法書士が本人訴訟支援の体裁を取りながら,書類の送達場所を司法書士事務所へ指定させた上で,裁判所へ同行し,傍聴席にいる司法書士の指示通りに受け答えするよう依頼者に指示するなどして,140万円を超える過払金を回収した事案について,司法書士の業務範囲を超えた行為であるなどとして懲戒処分がされています(H26.2.21神戸地方法務局長)。

3.訴訟の不適法却下

富山地裁平成25年9月10日判決は,司法書士が受任して作成した本人名義による訴状等によって提起された過払金返還請求訴訟について,弁護士法・民事訴訟法に違反し,不適法であるとして却下しています。この事案では,弁護士へ依頼していれば争点とならない,司法書士の行の適法性の争点の審理のため,本人が何回も裁判所へ出頭させられ,そのあげく,訴訟は不適法として却下されており,貸金業者が争ってきた時点で弁護士への依頼を勧めなかったその司法書士の対応は強い非難に値します。訴訟が却下されると,訴訟提起による時効中断がなくなるので,時効が問題になる事案では,依頼者が重大な不利益を被る恐れが生じます。

司法書士に権限がないとは本人の代理人として相手方と交渉したり,和解したりすることができないことを意味します。

140万円とは,過払い金又は債務の元本額を意味します。和解する金額が140万円以下でも,争われている金額が140万円を超える場合には司法書士に権限がありません。例えば,150万円の過払い金について130万円で和解する場合でも,司法書士には交渉・和解する権限がありません。

上記制約に反した行為は弁護士法・司法書士法違反(非弁行為)として刑事処罰の対象となります。そのため,司法書士は,140万円を超える民事事件については弁護士への相談勧奨や引継ぎをしなければなりません。

しかし,実際には,多くの司法書士は「本人訴訟支援業務」として,本人が行う訴訟などを書類作成提出でサポートするという名目で上記制限を超える事件を扱っているのが現状です。

後記の通り,司法書士に対する制度上の制限は,弁護士に依頼した場合にはない負担が本人に生じ,交渉上も不利になります。本来,司法書士がこの点を十分に説明した上で受任すべきですが,この点について十分な説明がされている状況にはありません。また,司法書士は自己破産・民事再生の場合は代理ができず,自己破産では弁護士に依頼した場合よりも時間がかかり予納金も高くなるにもかかわらず,この点が説明された広告やホームページを見ることは多くありません。

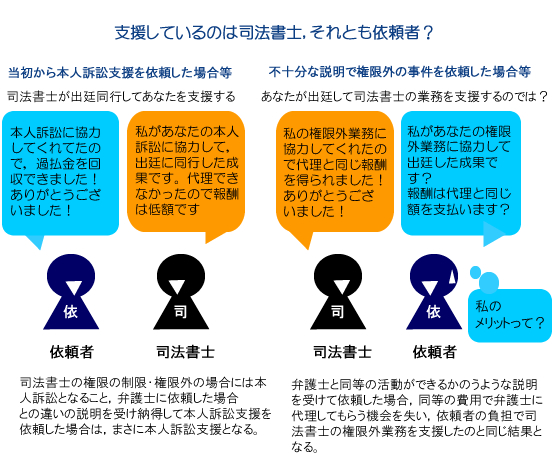

司法書士から不十分な説明を受けて司法書士の権限外の事件を依頼してしまい途中で弁護士への切替えが困難になった場合,見方を変えると,司法書士が依頼者の出廷の同行して本人訴訟を支援するのではなく,依頼者に本人訴訟・出廷を強いて司法書士の業務を支援させていると言うこともできます。

司法書士が本来法律上扱うことができない事件を実質的に扱うために考案したのが「本人訴訟支援業務」という業務形態です(弁護士法・司法書士法に形式的には違反しないようにする)。

弁護士過疎化地域や特に本人訴訟をしたい方を除くと,「本人訴訟支援業務」は紛争を抱える国民側の要求に応じたものというよりも,本来扱えない事件を事実上扱いたいという司法書士側の要求に応じたものということできます。このことは,司法書士が弁護士と同等の能力が担保され,同等の活動ができるかのような宣伝・広告がされる背景となります。

司法書士の「本人訴訟支援」の広告は弁護士の方が報酬が高いというイメージと合わせて宣伝されることが多いですが,実際には報酬に差はなく,司法書士の方が高い場合もあり,結果として,一般国民に同等の費用で弁護士に代理してもらう機会を与えない弊害が生じるおそれがあります。

「本人訴訟支援業務」は,本人が行う訴訟や各種の申し立てを書類の作成・提出という形で支援するものです。いわゆる代書(代行)業務です。代書業務は代理行為より費用が安いのが通常ですが,特に債務整理・過払い金返還請求については,報酬は弁護士が代理した場合と差はなく,司法書士の方が安いという傾向はありません。このことは弁護士・司法書士の報酬上限規制からも分かります。そのため「本人訴訟支援業務」は司法書士にとって,本来法律で扱うことができない大きな事件を扱い,実質的に弁護士が代理した場合と同等の報酬を得ることができるというメリットがあります。

では,司法書士の制限を超える事件について司法書士の「本人訴訟支援業務」は依頼者にとってどのようなメリットがあるのでしょうか。

依頼者が弁護士の代理ではなく司法書士の本人訴訟支援を希望して依頼した場合を除いて,依頼者側にメリットはないと言って良いでしょう。なぜなら,依頼者は,専門家に全部代わりにやって欲しいと希望し,またそうしてくれるものと考えて,報酬を支払って依頼しているからです。

「140万円を超えた場合でもサポートするから大丈夫」と説明されも,もともと自分で行う交渉や訴訟のサポートを依頼したわけではない人にとっては困るでしょう。特に働いている方,育児・介護で忙しい方ならなおのことです。平日の昼間に何度も裁判所へ出頭して裁判官や貸金業者の弁護士とやりとりしたいとは思わないでしょう。報酬が同じならすべて代理してもらえる方が良いに決まっています。書類の作成と提出,法廷に同行してもらい傍聴席から応援してもらうことに弁護士と同等の報酬を支払うのではないでしょう。また,本人出頭ができないため訴訟ができす低レベルの解決を甘受しなければならなくなったらそもそも本人支援どころではありません。

そして,司法書士は弁護士と同等の法的知識・訴訟技術が担保されておらず,後述するように,司法書士の権限の制限は債務整理・過払い金返還請求において交渉上不利になる要因となっており,一般的に,弁護士に依頼した場合と同等の結果を司法書士に期待することはできません。

司法書士の権限が極狭い簡易・定型的な少額事件に限定されているのは,それを超える事件を扱う能力が資格試験などで担保されていないためです。不十分な能力で制限外の事件を処理すること自体が依頼者に不利益となります。

そもそも,本人訴訟支援業務は法律の網の目をくぐる脱法行為の疑いが常にあり,依頼者をそのような不安定な業務に巻き込むべきではありません。

依頼者にとっては,法律上扱えないのであれば扱えませんとして最初から依頼を断られるか,弁護士への切替えを勧めらる方が不測の負担を被らないで済みます。依頼者を違法行為のおそれのある行為に巻き込みながら報酬を得るために依頼者に負担を強いたのでは「支援」の名に反します。

本人の代わりに書類を作成提出する代行業務(いわゆる代書業務)は,弁護士が代理人としてすべて行う代理行為よりも,費用が安くてはじめて依頼者にメリットが生じます。ところが債務整理・過払い金返還請求では,本人訴訟支援で弁護士の代理業務と変わらないどころか,弁護士より高い報酬を請求する例が多く見られます。

実際の相談事例で,司法書士から地方裁判所へ出頭を求められ,それに司法書士が同行する場合に日当を請求された例があり,そうすると弁護士が代理人として本人の出頭なく回収した場合よりも日当分だけ多く費用がかかる事態が生じます(なお,報酬規制では日当は受領できないことになっています)。また,140万円以下の事案について,司法書士が第1審を代理し,代理できない控訴審については本人訴訟支援として別途着手金を請求された例があり,最初から弁護士に依頼しておけば生じなかった負担を強いられたことになります。

司法書士は権限外の事件を本人訴訟支援(代行・代書業務)で扱った場合に,代理業務と同じ基準による報酬を受領することはできませんが,実際には代理業務は出来なかったのに代理業務と同じ基準で報酬を受領する例が多く見られます(司法書士の権限額業務と報酬額)。本訴訟支援業務で本人出頭に同行した場合に同行の日当を請求する例が見られますが,この場合,本人は出頭の負担を強いられた上に日当まで支払うこととなります。

このような司法書士は,依頼者にどれだけメリットを与えたかを報酬発生の基準にしていないということが言えます。

多くの裁判所が破産・民事再生について弁護士が代理して申し立てた場合の予納金(納付金)をそうでない場合よりも安く設定しています。例えば,破産管財事件について東京地裁では弁護士が申し立てた場合の予納金は20万円ですが,そうでない場合は50万円です。民事再生についても多くの裁判所が弁護士申立でない場合は個人再生委員を選任するため予納金が高くなります(例えば,横浜地裁では,弁護士申立の予納金は2万円程度ですが,弁護士申立でない場合の予納金は最低18万円です)。予納金は裁判所へ納めるもので,弁護士・司法書士費用とは別なので,司法書士に依頼すると高い予納金のため,代理で全部行ってもらえないのに手続にかかる費用が高くなるという不都合が生じます。

司法書士が140万円超の事件の本人支援業務(代行業務)で代理業務と同じ基準で報酬を受領した等として懲戒処分を受けており,また,140万円超の和解交渉をして報酬を得たとして弁護士法違反(非弁活動)容疑で司法書士が逮捕されています。

依頼している司法書士が懲戒処分や刑事処分を受け業務ができない状態になった場合,依頼者の債務整理・過払金返還請求に重大な支障が生じます。

脱法行為をする司法書士側からすれば,処罰のリスクを負って権限外の大きい案件について高い報酬を得るメリットはありますが,依頼者にとっては全く不要なリスク負担となります。

そもそも,脱法的に140万円超の案件を扱う司法書士は遵法意識が低いと考えられ,そのような司法書士に依頼すること自体が依頼者にとって1つのリスクとなります。

司法書士の権限外行為は脱法行為の疑いが生じるため,訴訟において司法書士の権限が相手方から争われることがあります。現在,司法書士が扱えない140万円超の事件を「本人訴訟支援」や「書類作成代行」名目で扱うことに対しては,交渉はしない建前で実際には司法書士が交渉に当たるため貸金業者側から非弁行為との不満と疑問を抱かれています。依頼者は弁護士に依頼していれば問題が生じない自分とは全く関係のないことで貸金業者から抵抗されることになります。

司法書士業界が権限制限の厳格な遵守に積極的でないため,実質的な権限外業務が野放しの状態であり,年々,貸金業者側からの不満・批判が強くなっています。

地方裁判所で,司法書士が同行して出廷している本人が貸金業者側から実際に自分で書面に目を通し本人で訴訟をしているのか(司法書士による違法な活動をさせていないか)などと問い詰められて答えに窮している場面に遭遇することがあります。

司法書士の権限が争われれば訴訟ではその判断のために審理が続きます。依頼者は自分とは全く関係のない司法書士と相手方との争いの為に,何度も出頭させられる負担が生じる恐れがあります。司法書士の同行に日当を払っている場合,依頼者は弁護士に依頼していれば生じなかった,自分とは無関係の争点の審理のために司法書士に日当という報酬を支払わなければならなくなります。

富山地裁平成25年9月10日判決は,司法書士が受任して作成した本人名義による訴状等によって提起された過払金返還請求訴訟について,弁護士法・民事訴訟法に違反し,不適法であるとして却下しています。

この事案では,司法書士の指示に従い,本人が裁判所へ8回も出頭し,過払金返還請求訴訟ではまず行われない本人尋問も受け,司法書士の同席を排した準備手続で貸金業者側の弁護士から種々説明を求められて何とか凌いだ挙げ句,訴訟が却下(門前払い)となっており,本人の労力は完全に徒労に終わっています(もう一度訴訟をやり直す必要がある)。しかも,審理の相当な部分が,本論の過払金返還請求権ではなく,その司法書士の処理方法(訴訟)の適法性に費やされており,実質的には,司法書士と貸金業者が,その司法書士の業務が適法かを争った事案と言え,無関係の本人は,振り回されただけの結果となっています。

見方を変えれば,本人は,貸金業者には,無知に乗じられて義務のない利息を払わされ,司法書士には,無知に乗じられて不要な労力と時間を強いられたという二重の被害に遭ったとすら言えます。

では,この事案で,仮に,訴えが却下されずに過払金の返還を受けていたとして,ここまでした司法書士の本人訴訟支援業務に協力した本人が得たメリットとは,何でしょうか。

依頼した司法書士の業務が弁護士法違反かどうかなどということは,本人には関係のないことです。にもかかわらず,その司法書士の業務が適法であることを裁判所に認めさせるために,8回も裁判所へ行き,尋問受け,答えられない質問をしのぎ,そして得られたのは,本来司法書士の業務の適法性とは無関係の過払金の返還,弁護士に依頼していれば,出頭も業務の適法性の審理もなく,本論についてのみ審理されて,当然に得られた過払金の返還だけです。ここまで負担して,報酬は弁護士と変わらないとなれば,本人訴訟支援に,本人のメリットは何もなく,有るのは,訴えが却下されたときのデメリットのみです。

司法書士の中には,司法書士の権限を争ってくる相手方を非難するものもいますが,依頼者を無関係な争いに巻き込こまないないように,むやみやたらと本人訴訟支援をせず,権限外の事案については弁護士への依頼・切替えを進めることをを考えるべきです。

当事務所では,司法書士とのトラブルの相談も受けていますが,特に司法書士の本人訴訟による提訴を不適法却下した裁判例が出たこともあり,最近は,司法書士の本人訴訟支援に対する貸金業者側からの抵抗が強くなっており,訴訟で,大手貸金業者貸金業者から,司法書士への依頼内容や報酬の定め方などについて釈明を求められ,本人が困って当事務所へ相談に来た例があります。

この相談事例では,大手貸金業者から,非弁行為の疑いを指摘され,具体的な司法書士への依頼内容や成功報酬制であるか,訴訟費用を誰が支払ったか等について釈明を求める書面が提出されたところ,その司法書士は,本人に,訴状の作成と送達受取人になることだけを依頼し,準備書面の作成は依頼していないと回答するよう指示し,さらに,報酬については,実際には回収額の20%の成功報酬であるのに,訴状作成料5万円のみである回答するよう指示し,さらに司法書士が印紙等を負担して提訴していたところ,印紙等は本人が負担したと回答するよう指示しています。

実際には,本人は,その司法書士から,成功報酬20%で,本人は裁判所に最低3回行き,指示に従った回答をすればよいと説明されていただけなので,不信感を抱き,当事務所に切り替えています。

なぜ,その司法書士は,虚偽の回答をするよう指示したのか,それは,単に本人の指示を受けて書類を作成しそれに対する作成費用を受領する本来の本人訴訟支援業務とは異なり,貸金業者・裁判所とのやりとり・調整・交渉を含めた一連の手続を報酬を得て行っており,本人が正直に回答してしまうと非弁行為の処罰を受ける恐れがあるからです。

このように,司法書士の「本人訴訟支援業務」は依頼する側の利益のための業務というよりも,司法書士側の利益のための業務という側面が強いといえます。

そして,司法書士の説明には弁護士の方が報酬が高いという誤導が見られます。報酬には差がありません。なぜなら,そもそも司法書士の「本人訴訟支援業務」は弁護士が代理したのと同等の報酬を得られるところに最大のメリットがあるからです。司法書士より安い弁護士もいれば弁護士より高い司法書士もいます(ちょっとネット検索してみれば容易に分かります)。このような誤導は,同等の報酬で弁護士による弁護活動を受ける機会を奪いかねません。

司法書士の「本人訴訟支援業務」の問題点は,司法書士の利益のために,適切な説明がされないまま,依頼者側に不便・負担・妥協を強いるおそれがあるという点です。つまり,名目は司法書士の本人訴訟支援ですが,実態は依頼者がその負担において司法書士の業務を支援させられおそれがあるということです(もちろん,依頼者が当初から本人訴訟支援を依頼した場合は別です)。

では,現在司法書士は依頼を受ける際に「本人支援業務」のデメリットや代理業務との違いを十分に説明しているでしょうか。司法書士のホームページや各種広告を見れば,司法書士のこの点についての態度を知ることができますが,司法書士の権限制限や「本人支援業務」と「代理業務」の違いが明確に説明されているものをほとんど見ません(そもそも記載すらされていない場合もあります)。

司法書士側からは,適当な弁護士が見つからないので司法書士に依頼しているという説明がされますが,本当にそうでしょうか。適当な医者が見つからない方に対してなら無免許で診療して報酬を得て良いというわけではないでしょう。ネット上いくらでも法律事務所は見つけることができ,法テラスや各地の弁護士会相談を紹介すれば足りることです。やはり,本人訴訟支援も名目で利益を得たいという司法書士側の都合が大きく影響していると思われます。

前述した,本人訴訟支援訴訟による提訴を不適法却下した富山地裁平成25年9月10日判決の事案では,司法書士が本人から印鑑を預かり,本人に逐一確認することなく本人名義の書類を裁量で作成提出し,本人には,法廷では和解を拒否する旨述べるよう極限られた行為だけを指示していたという事案ですが,ここまでくると,もはや,単なる脱法行為であって本人訴訟支援とは言えません。そもそも,本人から,印鑑を預かり,裁量で自由に本人の言い分として,本人名義の書類を作成・提出するというやり方は,法律家の発想とは言えず,司法書士法は,このようなことをさせるために司法書士に裁判書類作成権限を認めたものではないでしょう。この事案の司法書士の活動は,弁護士法・民事訴訟法が排除しようとする「事件屋」の活動と批判されてもやむを得ないものです。

弁護士過疎化地域の場合や,あえて依頼者が本人支援業務を希望した場合は別ですが,十分な説明がされないまま,あたかも弁護士と同等の活動と成果を提供できるかのように宣伝・広告されている点は,一般国民から同等の費用で弁護士による弁護活動を受ける機会を奪うおそれがあり問題といえます。

司法書士の権限の制限を知らずに権限外の事件を司法書士に依頼してしまった場合,弁護士への切替えを検討しましょう。(詳細は:司法書士から弁護士へ切り替える)

司法書士との委任契約はいつでも解除ができます。このとき,その司法書士が最初から権限外の案件であることが分かっていながら受任していれば受任自体が違法であり,支払った費用の返還を求めることができる場合もあります。また,依頼した後に調査の結果,140万円超の案件であることが判明した場合,委任事務を遂行できなくなったのは司法書士に権限がないからであり依頼者側の責任ではないため,契約を解除したからといって,直ちに違約金などの負担が生じるものではありません。

当事務所では司法書士から弁護士への切替えのご相談や司法書士とのトラブルのご相談も受けています。(詳細は:依頼中の事務所とのトラブル・セカンドオピニオン)

大阪高等裁判所判決平成26年5月29日は,司法書士が権限を越えて債務整理・過払金返還請求を行い報酬を受領した事案について,その業務は司法書士に許容される業務の範囲を逸脱し,弁護士法72条に違反するため報酬を受領することはできないので,その司法書士が受領した報酬134万円全額が損害になるとして,その賠償を命じています。

この判例によれば,司法書士が権限外業務を行っても報酬を請求できないため,依頼者が報酬を支払わされた場合,依頼者は,支払う義務のない金銭を支払わされたことになります。そのため,依頼者は支払った報酬額相当額の損害を被ったことになり,その賠償を司法書士に請求することが可能になります。

例えば,300万円の過払金について,本人訴訟の形式を取りながら,実際には司法書士が代理業務と同様の活動をして回収し,成功報酬として,回収額300万円の2割りの60万円を受領した場合,本人は支払う義務のない60万円を支払わされたことになるので,損害賠償として60万円の支払いを請求できるということです。

また,この理は,裁判書類作成業務しか行っていないのに,代理業務と同じ報酬を受領した場合にも妥当すると考えられます。

大阪高等裁判所判決平成26年5月29日は,さらに,その司法書士に,弁護士と司法書士の権限について助言・説明義務違反があるとして,10万円の慰謝料の支払いを命じています。

判決では,次のように認定されています。

-----以下,判決文引用----

「(証言によれば)弁護士と司法書士の権限の違いについて説明したというものの,その内容は,訴額等が140万円を超える紛争について司法書士は代理人となることはできないから,訴訟をする場合は本人が法廷に行く必要があるが,司法書士も同行して指示できるのでさほどの困難はないとし,司法書士も弁護士もほとんど変わらず,報酬は弁護士より司法書士の方が安いということを強調するような説明であったことが認められる。また,被控訴人(※司法書士)自身も,訴額が140万円を超える紛争につき訴訟をする場合は,本人訴訟を前提に裁判書類作成関係業務として受任することになること,その場合は本人が法廷に出頭する必要があること,法廷活動についてサポートすること等を説明したと供述するに止まり,それ以上の説明をしなかったことが認められる。

これらの証言,供述によれば,控訴人X1(※依頼者)は,報酬は司法書士の方が安いこと,訴額140万円を超える事件では,弁護士に委任する場合と違って自身が法廷に立つ必要があることは理解できたと認められるが,それ以上に,弁護士と司法書士のどちらに委任するかで,債務整理の目的を達成する上でいかなるメリット,デメリットがあるのか等,その違いを理解するための説明は受けていないことが認められる。

(中略)各取引に係る過払金の回収については,高度な専門的知識を用いた裁量的判断を行いつつ,交渉や訴訟進行を図ること等が必要であったといえる。しかし,代理権限に制限のある司法書士では,必要な場面で上記のような専門的・裁量的判断に基づく処理を自らの発言・行為として行うことができず,過払金の回収において支障が生じるおそれがあることが予測できたものと認められる。したがって,本件のように債務整理の目的を達する上で過払金の回収が重視される事案において,権限に制限のある司法書士が債務整理を受任する場合には,上記のような支障が生じるおそれがあり,それに伴うリスクがあることを十分に説明した上で,それでもなお司法書士に委任するのかを確認する必要があったというべきである。 本件において,被控訴人(※司法書士)は,上記のような説明や確認をしたとはうかがえないから,本件委任契約を受任するに当たり,信義則上求められる説明・助言義務に違反するというべきである。」

----引用ここまで----

当事務所では,司法書士とのトラブルについての相談も行っており,本人訴訟支援を勧められた方からの相談も多く受けます(他の事務所とのトラブル,セカンドオピニオン相談)。

相談者に,司法書士から受けた説明内容を聞くと,ほとんどが上記判例の事案と同様に,①弁護士より安い,②弁護士と変わらない,③サポートするので難しいことはないという説明しか受けおらず,デメリットや債務整理・過払金回収に支障が生じるリスクの十分な説明がされていません。また,弁護士より安いという説明については,実際にその事務所の報酬体系を見ると,ほとんどが事実に反し,同じか,言い訳程度に僅かに値引きされているか,弁護士より高くなっており,デメリット・リスクに見合うものになっていません。上記判例の事案でも,「報酬は弁護士より司法書士の方が安いということを強調する説明があった」と認定されいますが,判決で認定されている報酬(回収額の2割など)は,弁護士より安くありません。

140万円を超えない事案であっても,司法書士の権限制限は,債務整理において次にような制約,本人への不利益として現れます。

なお,前述の大阪高裁判決の事案は,弁護士による適切な訴訟活動により過払金を十分に回収できていれば,他の債務を整理できたのに,司法書士の本人訴訟支援により十分な回収ができず,他の債務の整理に支障が生じたというものです。

訴額が140万円を超える場合は地方裁判所の管轄になるため,140万円超の過払い金の返還請求をする場合や140万円を超える債務について提訴された場合,司法書士には代理権がないため,本人訴訟という形を取らざるを得ず,審理日の毎に本人が出頭しなければなりません。

本人が平日の日中に都合をつけて出頭する負担は大きいため,訴訟を断念(貸金業者の言い値の和解)をせざるをえなくなるおそれがあります。

問題なのは,権限外業務では司法書士は本人出頭に同行する調整に手間がかかるため,裁判にかかる時間を過度に長期に説明したり,訴訟した場合の追加費用を高く設定したり,酷い例にとなると本人訴訟支援活動の着手金を別途請求したりして,140万円超の事案について本人が訴訟を希望しにくい状況にしてしまう例があります。

さらに,過払金の額が140万円以下になるように,依頼者に最も有利な計算方法(利息充当方式)ではなく,依頼者に不利な無利息方式・利息非充当方式で計算する例があります。実際の相談事例でみると,司法書士は過払い金の額が少なくなる利息非充当方式を採用することが少なくないようです。

140万円超の事案について形式上権限内にするため敢えて過払金額を140万円以内にして和解した悪質な例もあります。

そして,140万円以下の事案でも控訴審は地裁以上の裁判所が管轄となるので控訴されたり,控訴すると本人訴訟になります。現在,貸金業者は控訴することが多くなっており,特定の論点が含まれる場合には,かならず控訴してきます。司法書士は控訴審を代理できないので,控訴審まで進むことが予想される事案については140万円以下でも訴訟に消極的にならざるを得ません。実際の相談事例で,140万円以下の過払い金返還請求の訴訟を司法書士にしてもらったところ,控訴審については本人訴訟支援として別途着手金を求められたというものがあります(実質的に着手金の二重請求)。

訴訟をするかしないかで解決結果に大きな差が出る現状においては,140万円超の事案,争点のある事案(控訴審へ進む可能性がある事案)では,訴訟を利用しにくい司法書士が訴訟を回避した低レベルの解決を依頼者に強く勧めるおそれがあるため注意が必要です(訴訟の場合に高井追加費用を請求するため訴訟を希望しにく場合が多い)。

特に最近司法書士はアイフルに対して過払い金返還請求について消極的で,経営不安を過度に強調して元本の30%~60%などという低レベルの和解を依頼者に勧める例が見られるので注意が必要です。(アイフルからの徹底回収)

地方裁判所の管轄の場合,貸金業者側は,支配人や弁護士を代理人として出頭させますが,司法書士は代理できないので,法廷で本人が直接裁判官や貸金業者の代理人とやり取りしなければなりません。

司法書士の権限外の事案について,司法書士の本人訴訟支援活動は常に非弁行為の疑いがつきまといます。書面の作成・提出をしているだけという形式(本人の代理人ではなく,伝言を伝えるだけの使者)をとっていても,実際には,交渉は司法書士が行い,代理業務と同等の成功報酬を受領していることが多いため,いつ,他の依頼者や貸金業者から非弁行為の指摘を受けるかわかりません。実際に,140万円超の事案について交渉して報酬を得たとして司法書士が弁護士法違反で逮捕されています。非弁行為による懲戒処分で業務停止となった場合には,あなたが依頼している事案の処理も停止するなど重大な影響が及びます。

権限制限について十分な説明をしているか,ホームページや広告に記載があるかはその司法書士の遵法意識を問う試金石としての意味を持つため,権限制限の説明を十分にしない,ホームページや広告に記載がない遵法意識の低い司法書士へ依頼してしまうと,懲戒処分による事件処理への悪意影響や,事件処理についての規制や報酬規制も遵守しているか不明であり,依頼者は非常に不安定な状況におかれる恐れがあります。

貸金業者の中には司法書士の代理権の範囲を執拗に争う者がいます。採用されないような愚にも付かない想定であっても,争点として提起されれば裁判所はそれなりの審理と判断をしなければならないので,不要な争点は審理の進行を遅くする恐れがあります。そして,これは依頼者や当該取引自体とは関係がない,司法書士が受任したことにより発生する争点です,弁護士が代理していれば生じない争点について無駄に時間をかけてしまうおそれがあります。

140万円を超える事件については司法書士は代理人として和解することができません。そのため,和解するためには本人に和解書に署名押印してもらう必要があります。そのため,スムーズな和解成立ができなかったり,家族に内緒など自宅への郵便ができない場合にはその度に事務所へ行く必要があります。

司法書士は自己破産・民事再生の代理はできません。あくまで本人自身の申立てという形を取らざるをえません。

また司法書士に書面作成代行を依頼すると手続費用が高くなるという問題があります。

例えば,東京地裁で自己破産を申し立てる場合,弁護士であれば即日面接・少額管財という簡易で費用負担の少ない手続を利用できますが,司法書士の場合は本人申立となるためこれらの手続を利用できません。そのため,時間的にも費用的にも本人の負担は大きくなります。例えば,弁護士なら利用できる少額管財事件の予納金は20万円ですが,司法書士が書類作成代行して申し立てた場合,通常管財事件となり予納金は50万円になります(これは司法書士の費用が弁護士よりも30万円以上安くないと司法書士に依頼する意味がないことを意味します)。

また,民事再生でも弁護士が代理していれば再生委員は選任されないところ,司法書士の書面作成代行は本人申立と同じ扱いとなるので再生委員が選任され,再生委員の報酬(18万円など)を裁判所へ納める必要があるという運用をする裁判所もあります。

弁護士へ依頼した方が負担の少ないことは明らかであるのに,この点の説明が十分にされていない現状には問題があると思います。

交渉は,「こちらの強み」と「相手の弱み」を互いに利用し合い,強みが多く弱みが少ない方が有利な結果を得ます。

債務整理で貸金業者が嫌がるのは訴訟をされることです。なぜなら,不利な判決が出ると他の事件にも不利な影響を及ぼしかねません。貸金業者は多数の潜在的過払取引(過払状態であるが債務整理に着手していないため返還請求されていない取引)を抱えているので,1つの事件での不利な判断は,将来の返還すべき過払い金総額に影響を与えかねません。また,訴えられると法廷への出頭や代理人費用など業務上の負担が重くなります。そのため,積極的に訴訟をする代理人に対しては,貸金業者は交渉段階からあまり強気に出ることができず,依頼者に有利な条件で和解をする方へ向かいます。

これを反対から見ると,訴訟に消極的な代理人に対しては,貸金業者は強気に出ることができるということです。代理人は訴訟をしたくないので,貸金業者に有利な条件で和解をせざるを得ない方へ向かいます。したがって,債務整理で良い結果を出すには訴訟を積極的に利用するという整理方針が不可欠になります。

また,訴訟は単に提訴すれば良いというものではありません。十分な主張立証ができなければ,訴訟という強みを生かすことができません。訴えたものの訴訟技術が足りないので,結局,そこそこの条件で和解せざるを得なければ,訴訟という強みを生かし切ることはできません。訴訟技術に自信がないと代理人も訴訟に消極的にならざるを得ませんので,結局,交渉段階で貸金業者に歩み寄った和解をせざるを得ない方へ向かいます。

このように,できるだけ依頼者に有利な条件での解決を図ろうすると十分な訴訟技術をもって訴訟を積極的に利用することが重要になります。

例えば過払い金が200万円と算出され地方裁判所の管轄となった場合,交渉段階で貸金業者が何割か減額した金額の返還を申し出ても,弁護士なら,満額の支払いを求めて訴訟を提起することをためらう理由はありません。貸金業者は,地方裁判所へ訴訟されるのを嫌がるので有利な交渉ができます。

しかし,司法書士ではどうでしょうか。司法書士には地方裁判所の代理権はありません。本人に裁判に出頭してもらわなければなりません。本人に出頭できない事情があるなら訴訟はできません。また,多数の事件について逐一本人と日程調整して裁判所に同行する事務処理の負担は相当なものですから,事件が回らなくなるかも知れません。本人にできるだけ負担をかけたくないという心理も働くでしょう。地方裁判所に提訴できない場合,交渉段階である程度減額した金額の返還を申し出られた場合に,それを拒否して訴訟を提起することにためらいを感じる状況になります。本人に出頭できない事情がある場合は,訴訟はできないので減額した金額での和解をせざるを得ないでしょう。

貸金業者は,司法書士は地方裁判所のの訴訟代理ができないことを知っているので,その点を利用して有利な交渉をします。弁護士ならそのような心配はなく,かえって積極的な訴訟利用による有利な交渉が可能です。

では,司法書士が本人の出頭を前提に地裁へ提訴した場合,弁護士が代理する場合と比較して,司法書士の制度上の制約がどのような違いとして現れ得るでしょうか。

訴訟は専門的技術的な能力が必要な駆け引きの場です。その能力がある者が直接訴訟行為をする方がよいのは説明するまでもないでしょう。弁護士は,債務整理に限らず広く民事事件を扱うので普段から訴訟技術を磨いています。また,弁護士のみが裁判所へ出頭すればよいので,本人の出頭の可否を考慮して適当なところで妥協して訴訟を切り上げなければならない事情もありません。そのため,可能な限り多い金額の返還を求めて徹底的な訴訟ができます。訴訟を本来の業務とする弁護士に直接訴訟行為を行ってもらうのが最善の方法であることは説明を要しません。

これに対し,司法書士が本人に同行し,原告席にいる本人に傍聴席から指示を出す場合はどうでしょうか。指示を出すと言っても本人と同じように話してよいわけではありません。あくまで本人が裁判官や貸金業者の代理人(弁護士や支配人)とやりとりをするという形を維持しなければなりません。いくら予備知識を教えてもらっていても本人では,少なくとも弁護士ほどうまくはできないでしょう。

一般の人は時間面・労力面,精神面で自身が出頭しなければならない訴訟はできるだけ早く終わらせたいと考えます。司法書士も何回も本人と調整して裁判所へ連れていくのは事務処理上負担です。多数の事件を引き受けている場合はなおさらでしょう。本人自身の出頭の負担があると,妥協してできるだけ訴訟を早く切り上げようということになりやすく,貸金業者がそこを突いて一定割合を減額した金額の返還を提案した場合,やむをえず応じるという方向になり得ます。

弁護士なら,本人に平日の日中に時間を割いて出頭してもらわなくて済みます。本人の負担をかけないため徹底的な訴訟で有利な交渉ができます。

簡易裁判所の管轄の時は,弁護士,司法書士の制度的環境に違いはありません。どちらも代理人として訴訟行為ができます。その意味では同じです。

しかし,貸金業者は,仮に不利な判決をもらっても地裁へ控訴できます。弁護士は地裁へ移っても代理できるので,控訴を恐れる理由はありません。貸金業者は,不利な判決をもらうことを嫌うのでどうせ満額払うなら判決より和解を望みます。ここでは和解しないと判決されてしまうという前提が必要になります。

これに対し,司法書士は,控訴されたら地裁で代理できません。すると,控訴審(地裁)では既に説明したとおり妥協しやすい環境に置かれてしまいます。するとどうしても本人の出頭などの負担を考えてしまうので,できるだけ判決を避ける方向への行きやすくなります。しかし,判決を避けようとすれば,減額した金額での和解をせざる得ません。

弁護士なら,貸金業者が「判決で負けたら控訴する」などと言って譲歩を引き出そうとしても,動じることはありません。貸金業者は,内心では控訴して地裁に移るのは困ると考えているので,控訴を恐れる必要がないことは,簡裁事件の審理で有利な交渉ができることを意味します。

貸金業者は,地方裁判所に訴訟されるのを嫌がります。なぜなら,地裁判決という簡裁判決より重みのある不利な判決の恐れがあることや弁護士を代理人にしなければならず費用がかかるからです。地方裁判所へ訴えられたら貸金業者に弁護士費用の負担があれば,貸金業者は,満額を返還するより支出が多くなる可能性があります。そこで,地方裁判所への提訴を積極的に利用することは交渉を有利に進める上で極めて有用です。

そこで,弁護士は,1社ごとの過払い金額が140万円以下であっても,複数の会社をまとめて140万円を超える金額にし,1つの訴訟にまとめて地方裁判所に提訴して,この地裁管轄の強みを生かして有利に債務整理を行います。同じ会社に過払い金のある複数の依頼者をまとめて提訴することもできます。この場合,期間の短縮,印紙代や予納郵券代を節約できる利点もあります。

これに対して,司法書士の場合,地方裁判所の代理権がないため地方裁判所への提訴に消極的になる環境にあるのでなかなかこのこのやり方を積極的には利用できないのではないかと思います。そうすると,地裁管轄を嫌がるという貸金業者の弱みを利用することはできなくなります。

このように弁護士なら,地方法裁判所への提訴という強みを最大限に活用できます。

債務整理は,着手後に方針が変わることがあります。例えば,任意整理に着手したところ,その後,本人が失業により収入を失い自己破産せざるを得なくなった場合や,思ったほど債務が減らず個人民事再生や自己破産をせざるを得なくなった場合,きつい返済計画になることを承知で任意整理を希望していたところ,後に心境の変化で自己破産を希望する場合などです。

この場合,弁護士に任意整理を依頼していれば,そのまま他の手続に移行できます。費用は,差額を追加又は返還することで足ります。これに対して,司法書士に任意整理を依頼していた場合,司法書士には個人民事再生・自己破産の代理ができないので,先に述べたように,弁護士に依頼するよりも重い負担(長い手続期間・高い予納金)で手続をしなければなりません。

あらためて弁護士に依頼するとなると,その弁護士には別途費用を支払わなければなりません。任意整理専門の司法書士なら弁護士にお願いして下さいということになるのでしょう。任意整理専門の司法書士の場合,本来であれば個人民事再生や自己破産に適する相談に対して敢えて受任しようとすれば,無理な返済計画を提案せざるを得ないのではないかと思います。

借金問題は,あらゆる手段を視野に入れつつ依頼者の経済状況の変化に柔軟に対応して解決すべきものです。弁護士ならどのような手続でも代理することができるので,この手続だけという債務整理を行う必要はありません。わざわざ時間を取って相談に行ったら,自己破産か民事再生に適すると言われて,あらためて弁護士のところに相談に行くのは時間の無駄です。今ほとんどの弁護士が債務整理の相談は無料で行っています(当事務所も無料です)。途中から弁護士に依頼し直すのはなおさら無駄です。最初から弁護士に相談するのが賢い選択です。

債務整理・過払い金返還請求について,弁護士・司法書士に報酬の差はありません。これは弁護士会・司法書士会が報酬の上限をほぼ同じに定めていることからも分かります。なお,司法書士の過払い金回収報酬は「代理人として」回収した場合に受領できるものとして定められており,140万円以下の過払い金のみを扱うことが前提とされています。

なお,司法書士は自己破産・民事再生の申立ての代理ができないため扱わない建前になっていますが,多くの司法書士は広告で取扱業務としています。しかし,扱いは本人の申立と同じであるため,弁護士なら利用可能な簡易で手続費用の安い手続(即日面接・少額管財事件)が利用できません。例えば,弁護士申立ての管財事件は「少額管財」となり予納金は20万円ですが,司法書士の書類作成提出代行の管財事件は「通常管財」となり予納金は50万円になります。にもかかわらず,広告上は,弁護士と同様の報酬設定であることが少なくなりません。自己破産・民事再生について弁護士と同様の手続ができるかのような誤解を招く広告をしている司法書士,弁護士と同等の費用設定をしている司法書士にはやや疑問を感じます。