Yageta Law Office

R4.2.18現在,アイフルは,確定判決を得れば判決で命じられた額を利息を含めて全額返還してきます。

アイフルから全額回収をしたい方は,当事務所へご依頼ください。

アイフルは,判決を得れば判決で認められた額について利息を含めて全額回収できています(R4.2.18現在)。アイフルは「全額回収が困難な業者」ではありません。現時点では確定判決を得ればすぐに返還してくるという意味では回収は容易な業者です。アイフルは「全額回収まで時間と労力がかかる業者」とするのが正しい説明です。「全額回収が困難な業者」との説明は,判決を取っても支払ってこず,強制執行もできない会社であるかのような誤解を与えるため適切ではありません。

※当事務所はアイフル専門ではありません。当事務所の解決基準は全業者に対して同じです。

(参考:どこに依頼しても回収率(返還率)は同じ?)

次のような方は当事務所へご相談下さい。

徹底回収を目指した場合の現状を正確に説明できるのは徹底回収をしている事務所のみです。

大幅減額和解か,徹底回収か,迷われる方が多いアイフルついては,特に十分な情報提供が必要ですが,回収の困難さばかりが強調され,徹底回収の状況についての情報は不足しており,過払金債権者の意思決定の判断材料に偏りがあります。

当事務所は徹底回収を方針とする立場から情報提供します。

現時点(R4.2.18現在)では確定判決を得ればアイフルは全額支払って来ます。

当事務所はほぼ全件判決を得て過払金利息を含めた全額を回収しています。

アイフルは判決が確定すれば判決で認容された額について利息を含めて全額支払ってきます。第1審判決後に控訴せずに全額支払ってくるか,控訴して控訴審判決後に全額支払ってくるかのいずれかです。ただ,控訴されるのは全体の2,3%程度ですので,97,98%の事案は第1審で解決します。

そのため,アイフルの現状は,「アイフルは確定判決を得れば全額回収できる。」という説明が正しい説明になります。

また,アイフルの提案額で和解する場合,基準となる過払金の額は,裁判実務で認められる依頼者に最も有利な利息充当方式ではなく,無利息方式(又は利息非充当方式)の元本額ですので,利息充当方式の元本額と比較すると,アイフルが提案する50%は,実質的には30%や40%である場合があるので注意が必要です。

(参考:依頼者に最も有利な計算方法「利息充当方式」)

下表は当事務所で令和3年(2021年)に判決を得て判決認容額全額を回収した事案の一部の例です。

アイフルが和解提案するときに基準とする「元本額」は無利息方式による金額のため,多くは裁判で認められる元本額よりも少ない額になります。

また裁判では過払金利息が付きますが,アイフルの和解提案は無利息方式には過払金利息を付けていません。

用いる計算方法が違うことと過払金利息が発生することを知らずに和解すると多額の金額を放棄する結果になるおそれがあります。

(参考:過払金元本と過払金利息)

過払金は,過払金利息を含めて「貴重な財産」です。焦らずしっかり回収したい方からのご依頼をお待ちしています。

| アイフルが基準とする元本額 | 当事務所回収額 【】内はアイフルが基準とする元本額に対する回収額の割合 |

| 4,784,721円 | 7,192,596円 (内元本額5,165,240円) (回収期間:8.7ヶ月) 【150.3%】 |

| 2,306,248円 | 3,740,334円 (内元本額2,358,024円) (回収期間:6.5ヶ月) 【162.2%】 |

| 4,161,254円 | 5,399,442円 (内元本額4,161,254円) (回収期間:8.9ヶ月) 【129.8%】 |

| 2,864,769円 | 3,778,069円 (内元本額2,864,769円) (回収期間:8.4ヶ月) 【131.9%】 |

| 309,574円 | 466,506円 (内元本額315,327円) (回収期間:8.5ヶ月) 【150.7%】 |

※ 回収額は判決で認められた元金と利息の合計額の全額です。

弁護士・司法書士に依頼してアイフル基準で和解した場合,報酬を差し引かれるので,手取額を多くするには,利息充当方式で計算し,過払金利息までしっかりと回収することが必要です。

当事務所では,弁護士に依頼するだけの価値を確保したい方を対象に依頼を受け,アイフルからの過払い金徹底回収します。

※ 回収期間は争点・着手時期・係属裁判所・担当裁判官等の個々の事情により変わります。

※ 全額とは判決で支払いを命じられた過払金元本と返還日までの過払金利息全額をいいます。

※ 統計期間:H27.10.12からR4.2.18の間に判決全額回収した事案についての統計です。

※ アイフルが吸収した旧ライフ事案を含みます。

※ 旧シティズ事案は含みません(アイフル・旧ライフ事案とは異なる争い方をして来るため)。

※ 平均回収期間,その他平均は,あくまで平均です。

| 全体の平均回収期間 | 7.4ヶ月 |

| 第1審終了事案の平均回収期間 | 7.3ヶ月 |

| 控訴された事案の平均回収期間 | 11.4ヶ月 |

| 控訴された割合 ※1 | 2.3% |

| 1年を超えた事案の割合 ※2 | 3.3% |

| 第1審平均審理回数 | 3.0回 |

| 控訴審平均審理回数 | 1.3回 |

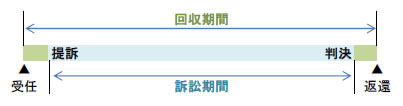

※ 回収期間は着手日(受任日)から判決を得て全額回収するまでの期間です。個々の事案の解決期間は争点の有無・内容・着手時期等により差があります。

※ 受任から提訴までは平均約1ヶ月,判決(第1審判決又は控訴審判決)から返還までは約2週間程度です。当事務所では過払金を確認次第すぐ提訴し時間を無駄にしないようにしています。

※ 第1審終了事案はアイフルが控訴してこなかった事案です(控訴せず全額返還してきた事案)。

※ 控訴された事案には,アイフルが控訴を取り下げた事案を含みます。

※1 控訴された割合は,判決全額回収事案について,控訴された事案の占める割合です。

※2 判決全額回収事案のうち,回収期間が1年を超えた事案の占める割合です。

※ 第1審平均審理回数は,第1審結審までに行われた審理回数の平均です。

※ 控訴審はほとんど1回で結審します。なお,控訴されても控訴審期日前にアイフルが控訴を取り下げて,第1審判決に基づいて全額返還してくる場合があります。

当事務所ではいかに早く確定判決を得るかに集中しています。なお,あらかじめ履歴を入手済みの場合は期間を短縮でき,すぐに提訴できます。

なお,徹底回収を目指した場合に必要な期間はどの業者もある程度時間がかかるので,アイフルが突出して時間がかかるというものではありません。

(参考:どのくらいの時間で回収できますか)

また,大幅減額和解の基準としてネット上よく見られる,例えば「50%を3か月後」などの「○ヶ月後」とは着手(受任)からの期間ではなく,和解成立日からの期間です。和解成立までには履歴の入手・計算・請求が必要ですので,実際にはこれらに要する時間が加えられます。長々と交渉に時間を費やしていると,すぐに提訴して全額回収する期間とあまり変わらない結果となるおそれがあるので注意が必要です。

~「絶対に控訴される」との説明は,正確・適切な説明ではない ~

~ 「全件控訴される」との説明は,現状を把握できていない証拠~

第1審判決後に全額支払ってくる場合(第1審終了事案)と,アイフルが控訴し控訴審判決後に支払ってくる場合(控訴された事案)があります。アイフルから控訴された割合は上記表を参照して下さい。H24.1.1以降の解決事案全体では概ね控訴される割合は全体の60%台で推移してきましたが,H27.1.1以降に判決全額回収に至った事案に限ると,控訴された割合は20%を切り,H28に入るとほとんど控訴されなくなっています。

「絶対に控訴される」と説明する事務所は,一体,いつの話をしているのでしょう。確かに,アイフルが全部控訴してくる時期があり,かつてADR実施中は,アイフルは,争点の有無にかかわらず,やみくもに争ってきましたが,ADR完了頃から,控訴すべき争点がある事案を選んで控訴してくるようになり,控訴に値する事案は多くはないため,控訴される割合は非常に低くなりました。

「絶対控訴される」という事務所は,全件控訴をされた時期に,訴訟をせずアイフルの提案で和解する方針に変更してしまったため,訴訟の現状を把握できなくなってしまったのではないでしょうか。

「訴訟をすると絶対に控訴される」と聞いたと相談に来られる方がいますが,そのような説明は裁判にかかる時間を過度に長く説明するもので正確ではなく,そのような説明する専門家は,訴訟を回避する(させる)方針であるか,長く訴訟をしていないので現状を把握できていない可能性があります。

また,「判決を得れば全額返還してくる場合があるが控訴される場合もある」との説明が見られますが,結局どうなるのかが不明な曖昧な説明で,そのような説明をする専門家は,訴訟を回避する(させる)方針であることが伺われます。正確には「確定判決を得れば全額返還してくる。控訴されずに1審で確定するか,控訴されて控訴終了後に確定するかのいずれかである」と説明すべきものです。

ここで,控訴審は「審理のやり直し」「2回戦」ではありません。第1審判決の誤りの有無を判断するためほとんど1回の審理で結審します。そのため,第1審終了事案の平均回収期間と控訴された事案の平均回収期間の差は3か月程度に止まります。現状,アイフルは単に返還先延ばしのために控訴してくるのでアイフルの控訴が認められることはほとんどありません。

控訴されると控訴審判決がでるまでアイフルは返還してきませんが,アイフルは必ず第1審判決に基づく仮執行を回避するため裁判所に第1審認容額の8割程度の保証金(担保)を納付するので,その範囲では全額回収できなくなるというリスクを回避できます。そのため,控訴されると保証金(担保)の範囲で破綻リスクを軽減できるというメリットが生じます。

そして,現状,判決後に全部支払ってくるので時間がかかった分の利息を含めた支払いを受けることができています。

また,アイフルは控訴しても控訴審判決を待たずに控訴を取り下げて第1審判決に基づいて全額返還してくることが少なくありません。

なお,第1審で取引の分断が認められた場合など原告側一部敗訴となった場合には当方から控訴する場合があります。この場合,アイフルは第1審認容部分を先に支払ってくるため,控訴審終了まで全く返還を受けられないことにはなりません。

かつて,やみくもに控訴してくる時期からの,傾向として,アイフルは,金額が大きいと控訴してこない傾向にあり,金額が大きい事案(元本額140万円超の事案)の方が,金額が少ない事案(元本額140万円以下の事案)よりも速く,判決全額回収できる傾向にあります。

大ざっぱに言えば,簡易裁判所管轄事案(140万円以下)は控訴されやすく,地方裁判所管轄事案(140万円超)は控訴されにくいと言えます。これは金額が大きいと控訴に伴う強制執行停止決定において供託する担保額が高額になり資金的な負担が大きいからであると思われます。

弁護士であれば控訴審を含めて全て代理できるので本人出頭の負担は生じません。司法書士は金額にかかわらず控訴審の代理ができないため司法書士にとってはアイフルは徹底的な回収がやりにくい相手になります。

大幅減額和解を方針とする事務所の中には,控訴された場合に必要な期間を過度に長く強調する説明が見られるので注意が必要です。

アイフルのみならず特定企業が破綻するか否かは弁護士・司法書士には分かりません。

弁護士や司法書士に特定の企業がいつ破綻するかなど予想できる能力があるわけがなく,徒に経営不安を煽ることは控えるべきです。そもそも現在営業している特定の企業を捕まえて「破綻する」「破綻する」と公に言ってしまうのは問題です(アイフルが抗議しないのが不思議)。また,弁護士は紛争の相手方である貸金業者に頼まれて依頼者に貸金業者の窮状を説明し大幅減額するよう説得する立場にはありません。

弁護士・司法書士は企業分析の専門家ではありません。できもしない企業分析をさもできるかのように振る舞うのは不誠実です。破綻リスクはアイフル公表のIR情報や株価情報などから各過払金債権者自身に判断してもらうほかありません。しかし,何年も前から,ネット上でアイフルが破綻すると騒いでいるのは,むしろ,弁護士・司法書士くらいであるという印象を受けます。特に事業再生計画(ADR)が完了した2,014年6月以降は,アイフルが近く破綻するなどほぼ誰も思っていなかったのに,破綻する恐れがあるとしてアイフルの提案を受け入れる少額の回収を勧める弁護士・司法書士がかなりいました。これは後記のように,アイフルの経営不安以外の弁護士・司法書士側の事情が影響している可能性があります。

(参考リンク)

アイフルの株価情報(日本経済新聞)

事業再生計画期間の終了及び金融支援の継続に関するお知らせ(2014/6/13)

金融支援の対象債権に係る債務の完済及び金融支援の終了に関するお知らせ(2015/8/25)

※注意:リンク先の記事・情報の評価は各自でお願いします。

破綻リスクを強調する弁護士・司法書士は何を根拠にしているか考えると,結局,アイフルが減額のお願いの際に説明するアイフルの経営状況です。当事務所も「ご理解とご協力のお願い」ということでアイフルから散々説明されてきました。しかし,返還額を少しでも減らしたい当事者が経営は順調・好転しているなどと言うわけがありません。アイフルに限らず,他の大手貸金業者もみな経営悪化を言ってきます。ここで弁護士・司法書士が紛争の相手方の言うことを鵜呑みにしていたら話になりません。要するに,アイフルが経営難をアピールする相手が主に弁護士・司法書士であるため,「破綻する」と騒いでいるのは弁護士・司法書士ばかりという現象を生じさせていると考えられます。

確実に分かっているのは,現時点では確定判決を得れば全額支払ってくるということです。

現時点における判決を得た場合の回収可能性・回収時間,これが弁護士・司法書士が方針判断の基準とすべき最も重要な事柄であり,相談者・依頼者にできるだけ正確に説明すべきことです。

弁護士・司法書士が把握でき,かつ,依頼者に提供すべき最も重要な情報は,判決を得れば速やかに全額返還してくるか,判決までどのくらいの時間がかかるかという点であるのに,これらの情報は正確に提供しようとせず,実際には判断能力もないのに破綻の可能性を予想できるかのような説明ばかりすることは,法律家としての本分にもとる無責任な態度と思われます。

回収作業中に破綻したらあきらめるとして,全額回収に賭けたい方はいるはずです。しかし,次の項目で述べるように,アイフルからの徹底回収を基本とする事務所探しは難しい状況にあります。また,アイフルが提案する元本の60%(最近は50%)という額の本当の意味の説明もされていません。当事務所では,「私はアイフルはしばらく(回収作業に必要な期間中)は大丈夫と思うので徹底的な回収作業をして欲しい」という方を対象としてご依頼を受けることにしています。

やはり訴訟などしていたら破綻してしまうので大幅減額和解で良いという方は,当事務所の方針に合わずご希望に添えないので他の事務所へご相談下さい。

経営不安はあっても全額回収に賭けたいという方のみ当事務所へご相談・ご依頼下さい。

アイフルについて大幅減額和解を勧める場合,決まって「破綻のおそれがある」という理由が挙げられます。こう言われると一般の方(特に過払金のことを最近知った人)は,非常に焦ってしまうと思います。しかし,これは今に始まったことではなく,平成21年にアイフルがADRを申請したときから「アイフルは破綻する」「急げ,急げ」とずっと言われています(実際にはもっと前から言われています)。

ADR計画が終了する平成26年7月で金融支援が打ち切られて破綻するなどと大騒ぎしていたのは弁護士・司法書士ぐらいで,経営順調・株価上昇で,アイフルはADR計画終了を前にして,平成26年6月,金融支援継続が決定されたと公表しました。

アイフルは,今でも訴訟で判決回収するまで平均9か月前後となっているので,アイフルの経営不安を煽って大幅減額を勧めることは無責任となります。

アイフルが大幅減額を求めるのは分かりますが,不思議なことに,なぜか,必死に大幅減額和解を勧める専門家がいるということです。そこまでしてアイフルの提案で和解させたいかと疑問に思ってしまう例すらあります(他事務所へ依頼した方からの相談も多く受けます)

最近の出来事を例にすると,平成24年4月にアイフルが5月に人員削減を行うことを発表した時にもこれを捉えて破綻リスクを強調し大幅減額和解が勧められていましたが,では5月に着手して大幅減額の勧めに応じ元本の4割・5割で和解した方は正解だったのでしょうか?当事務所では平成24年4月,5月以降に受任した事案が11月以降,順次,判決で全額回収に至っています。もう3年も前の話です。

そもそも,人員削減は経営合理化のために行われるものなので,人員削減を行うと発表したから近く破綻する恐れがあるという説明は,とてもいい加減です。

当事務所では,平成24年5月に着手し,判決を得て平成24年11月に過払金利息を含めた全額6,457,390円を回収した例がありますが,仮に5月に焦って無利息元本の5割で和解していたら,270万円しか返還を受けられず,375万円以上も損した結果となっていたことになります。

また,平成25年1月に全国展開する大手事務所へ相談したところ,30万円程度で和解を勧められ,納得いかないため当事務所へ依頼し,平成25年10月に判決を得て全額約270万を回収した例があります。

たまたま,最初に相談した事務所が破綻リスクを強調した大幅減額和解を方針とする事務所であったために,不必要に焦らされて判断を誤り,大損させられた方は多いのではないかと思います。

今のところ,ここ数年間,アイフルが近く破綻すると考えて大幅減額和解した方は皆,結果的に判断を誤ったことになります。

破綻リスクを強調して大幅減額させたからといって,結果的にその後,回収作業に必要な時間は破綻しなくてもその弁護士・司法書士は責任を負いません。過度に破綻リスクを強調して大幅減額和解を勧めることは非常に無責任な対応となるのです。

専門家が大幅減額を勧めて結局一向に破綻しない状況を目の当たりしたら,大幅減額和解を勧めることの無責任さに気がつきそうなものですが,方針転換をした事務所を知りません。

弁護士は企業分析の専門家ではないので破綻するかどうかを予想できるわけがなく,破綻すると予想しても,破綻しないと予想しても無責任となるので,現在の回収状況について情報提供をした上で,依頼を受けたら淡々と全額回収を目指していくしかないと考えています。途中で依頼者が特に大幅減額でも早期和解を希望してきたら希望に添った対応すればよいのであって,アイフルの提案で和解することを基本方針にする必要はありません。

そのため,当事務所では,アイフルが破綻するか否かの予想は行いません。経営不安を煽った早期大幅減額を勧めませんし,他方で回収作業中にアイフルが破綻しないことをお約束することもしません。過払金の回収の依頼を受けた者としてできることを淡々と行っていきます。

(参考:貸金業者は事務所の取引先ではない)

アイフルは「ご理解とご協力のお願い」として和解基準を提案してくるので,仮にすべての事務所がその基準で和解することになればアイフルは非常に助かり,破綻を回避できます。ここで「破綻の恐れがあるからアイフルの提案で和解した方が良い」と大幅減額和解をさせておきながら,その結果,アイフルは倒産しないという,矛盾が生じます。

大幅減額和解した方にとって,アイフルが破綻を回避できたことにより得られるメリットは何もありません。破綻リスクを回避するため大幅減額したら実際にアイフルが間もなく破綻してくれないと和解は失敗なのです。

アイフルが破綻を回避することにメリットがあるのは,アイフルに資金提供している銀行団・社債権者でしょう(債権を全額回収できる)。要するに,アイフルは銀行団や社債権者への借金全額返還のため,一個人である各過払金債権者にその貴重な債権を大幅減額してもらおうとしていることになります。この点で,債権者が平等に扱われる会社更生や破産などの法的手続きと異なる不平等があります。

アイフルは,平成23年10月に100億円,12月に5億米ドル,平成24年1月に100億円,3月に100億円,4月に100億円,11月に100億円,平成25年5月に100億円の社債を全額償還(返済)しています。

散々法律上の根拠のない金銭を支払わせた顧客に対しては,全額の返還は無理などして半分以上の債権放棄を求めておきながら,社債権者には予定通り全額支払っています。そして,返還を求められれば経営難を理由に元本の1割~5割を提案する予定なのに,今も尚過払金を日々発生させ続けているのです。特に最近まで返済させられていた過払金債権者のなかに納得できない方がいるは当然です。

本来,過払金返還請求の専門家ならこのような都合の良い提案に疑問を感じなければなりません。しかし,せっせと依頼者を大幅減額和解に導くことを基本方針とする専門家が多いのが現状です。「大幅減額和解」は依頼者の破綻リスクの回避のためというよりも,アイフルの経営を助け銀行団や社債権者へ全額返済させるためのものになっていないでしょうか。

現在,かなり多くの事務所がアイフルの和解基準での解決を基本方針としているようです。大手事務所へ相談した後に当事務所へ相談に来られた方の話などから,大量の事件を処理しなければならない規模の大きい事務所ほどその傾向にあるようです。

多くの小規模事務所・個人事務所の弁護士・司法書士が徹底的な回収作業をしていますが,広告を出すのは大手事務所を中心に一部の事務所であるため,徹底回収している多くの小規模・個人事務所は一般の方には目に触れません。そのため,多くの過払金債権者が大手事務所へ吸収されているのが現状であると思われ,この傾向は過払金返還請求の需要の減少に伴いより強くなると予想されます(中小規模の事務所は広告のコストを回収できなくなるため)。

現在,案件の多くを吸収している大手事務所を含め多くの事務所がアイフル基準での和解を方針としているのであれば,結果的にアイフルが破綻する可能性は高くないとも言えます。

H21.12の事業再生計画(ADR)開始から「破綻する」と過度に依頼者を焦らせ大幅減額へ誘導する事務所が多く見られるようになりましたが,特に最近は「H26.7.10に事業再生計画(ADR)期間が終了し,債権者から更に金融支援を受けられる見込みがないので,アイフルは破綻する!」と弁護士・司法書士に焦らされて,大幅減額和解をさせられた方が非常に多くいます。

しかし,H26.6.13,アイフルは,債権者会議で,事業再生計画期間終了後も債権者から金融支援が継続されることが決定されたと発表しました。

(アイフル公表資料:事業再生計画期間の終了及び金融支援の継続に関するお知らせ)

大幅減額した方は,皆,大失敗したことになります。

当事務所は,弁護士・司法書士が破綻リスクを評価することの無責任さを数年にわたって訴えてきました。また,「破綻する!」と煽って大幅減額を勧める理由が,実は,弁護士・司法書士が単に大量の事件を短期に処理して利益を上げるための方便に使われている疑いも指摘してきました。

弁護士・司法書士は,実際にアイフルが破綻しなくても責任を負いません。

弁護士・司法書士に企業の経営分析ができる能力などありません。弁護士は法律家としてできることを淡々と行っていくほかないのです。

「破綻するおそれがある」として大幅減額和解を方針にしている事務所で,今回のアイフルの発表を受けて「破綻するおそれはなくなった」と説明を変えたところがありますが,なおも企業の経営分析ができると思っているのですから,大したものです。

ADR計画終了後もアイフルに対する金融支援の継続が決定されたことで,大幅減額和解を方針としてきた弁護士・司法書士は方針を変更するでしょうか? おそらく変更しないでしょう。「なお経営不安がある」として大幅減額を勧め続けると予想されます。

そもそも,H26.7.10のADRの終了でアイフルが破綻する可能性があるという話は,H25.10に,ある雑誌社がそのような記事を載せたことが発端ですが,他の報道機関でそのような記事と載せたところを知りません。1雑誌社の記事に依拠して「H26.7.10に金融支援を受けられなくなり破綻する可能性がある」と説明して,「H26.7.10以降も金融支援の継続が決まった」とのアイフルの公表は無視するのはなぜでしょう。

アイフルについて大幅減額和解をする方針の理由が,実際は,アイフルの経営不安だけではなく,事務所側の事情であれば,どんなにアイフルの経営が順調になっても,大幅減額和解の方針を変更することはできないはずです。

破綻リスクを強調した大幅減額和解を基本方針とする事務所の動向を興味を持って注視しています。平成21年のADR申請で一時は本当に破綻かなどと言われていましたが,結局,一向に破綻せず,平成24年は黒字決算となり,各種CMも始まっています。

平成26年7月10日のADR計画終了後も金融支援の継続が決まりました。

平成27年8月25日には,遂に金融支援の借金を前倒しで完済し経営正常化に成功しています。

ADR計画終了で金融支援が打ち切られ破綻するなど説明して,大幅減額和解をさせてきた弁護士・司法書士は,これらの発表を受け,どうするのでしょう?いつまでも「破綻のおそれあり」と言って依頼者を大幅減額へ誘導できるものではないでしょう。このネット時代に依頼者も無知のままではありません。

根拠のなく,又は不十分な根拠で破綻リスクを過度に強調し,債権の多くを放棄する和解を勧めることは,後に依頼者から善管注意義務違反の責任を問われるリスクがあり,アイフルの業績がよくなればなるほどそのリスクは大きくなります。

他の事務所からの切替え事案で,平成24年4月に某事務所に依頼したところ,近く破綻の可能性があり返還を受けられなくなる恐れがあるとして元本の30%(約23万円)での和解を勧められたが納得いかないとして5月に当事務所へ切り替えた方がいますが,平成25年1月に判決で全額(約86万円)の返還を受けています。結果的にその某事務所は(もう何年も)判断を誤り続けていることになりますが,しかし,その事務所は今でもアイフルが破綻する可能性が高いと喧伝しています。

後記のように,実際には,多くの事務所がアイフルの提案を飲む方針をしている背景に,アイフルの経営不安以外の事情があると思われるので,アイフルに差し迫った経営破綻のリスクがなくても破綻を強調した減額和解をする事務所はなくならないと予想されます。

問題は,一度大幅減額和解を基本方針としてしまうと方針転換が容易ではないということです。アイフルは過払金の減額和解に応じないと,債務が残る事案についての利息・損害金免除和解を拒否するので,その場合は徹底回収方針への変更に伴い,債務が残る事案の処理が難しくなることを覚悟しなければなりません。大量の債務整理事案を抱えている事務所にとってこれは脅威です。

また,破綻する破綻すると散々強調して半分以上の債権を放棄させてきながら,ある日突然「やはり破綻しないようなので全部回収する方針にします!」などと言ったら無責任・無節操も甚だしく,大幅減額和解させられた依頼者と間でトラブルが生じるおそれがあります。また,全部回収には訴訟が不可欠ですが,大幅減額解決を方針とした受任は訴訟をしないことを前提としているので,方針転換と共に大量の受任事件を提訴するのは事務処理能力の問題として困難を伴います。

仮にアイフルと取引先のように仲良くなってしまっていたとしたら今さら徹底回収へ方針転換できず,かといって,破綻リスクの強調には説得力がなくって依頼者を大幅減額に誘導できないなど,如何ともし難い事態に陥るかも知れません。

なぜ,アイフルは今でも判決を得れば全額回収できるのに,アイフルについては訴訟に消極的で,無利息元本の30%~60%などという考えられないくらい低額の和解を基本方針にする事務所が多いのでしょうか。破綻リスクを重視して早期和解が良いとの考えに基づいている事務所もあるでしょう。しかし,ネット上では破綻ばかりが強調され情報に偏りがあります。このような状況からすると,アイフルの提案で和解する方針をとる理由として,アイフルの経営不安以外にも以下の事情が影響している可能性があります。

アイフルに対して徹底的に回収作業をすることは事件処理効率を著しく悪くするので,コスト負担が大きく,徹底回収に消極的になる要因となります。また,訴訟代理権に制限がある司法書士が訴訟に消極的になる要因となりえます。このように経営不安以外にもアイフルからの徹底回収をしたがらない要因が考えられます。「破綻するおそれがある」「訴訟すると時間がかかる」という理由は,依頼者を大幅減額するよう説得しやすいため,過度に強調されるおそれがあるのです。

見方を変えると,依頼者の利益確保のために活動すべき弁護士・司法書士が,アイフルの事業再生計画を遂行させるため,減額和解するよう依頼者を説得しているということもできます。これでは依頼者のために活動すべき専門家が相手方であるアイフルのために活動しているようなものですが,しかし,報酬は減額回収した過払金から控除するというのですから,非常に問題です。

アイフルからの過払金回収率(返還率)について元本の30%ないし50%と低く説明している例が非常に多く見られます。その割合の和解を方針としていることを明記している例もあります。「当事務所ではこの程度しか回収できません」と宣言したら依頼は来ないのではないかと思いますが,このような記載が多いのはなぜでしょう。

アイフルについては依頼は来ないようにしたいというのが本音なのではないでしょうか。

上記の通り,アイフルは弁護士・司法書士にとって非常に手間がかかる相手でとにかく面倒なことをいろいろとしてきます。特にビジネスライクに効率性重視の事務所にとっては,十分な回収をしようととすれば手間(コスト)がかかり,和解に応じれば非常に低額なので報酬も少なくなり,事務所の利益という点で他の主要業者よりもメリットが少ない業者と言えます。

効率よく処理するためアイフル提案で和解しようとすると,依頼者を説得する必要がありますが,アイフルに近く破綻するリスクがあることの説明はどんどん難しくなっています。結局説明に労力を費やした挙げ句に低額和解で少ない報酬となり,挙げ句に,アイフルが破綻しなかったら不満を持たれるおそれもあります(ほとんどアイフルのために事務所の負担で依頼者を説得してやるようなものです)。これなら「うちにアイフルを依頼しても低額の回収しかできませんよ」と宣言して,アイフルについての依頼が来ないようにし,回収が容易なアイフル以外の主要な貸金業者の依頼だけが来るようにした方が事務所にとっては利益になるということになりえます。実際,他の事務所で相談するとアイフルについては引き受けたがらない,訴訟をしたがらないということで当事務所へ依頼する方もいます。このように,アイフル提案での和解を方針とする多くの事務所の本音は,アイフル事案の依頼などしてもらわなくてもよいというところかもしれません。

かつてアイフルを含めどの貸金業者も景気が良く,誰が請求しても十分な返還をしてきた頃は,誰でも大差ない結果を得られたため,実際には対して戦っていなかった専門家も「戦う専門家」を装うことができ,専門家の本当の姿勢が分かりにくかったと言えます。しかし,貸金業者の経営環境が悪化し,激しく争ってくるようになると,単なるポーズでは対抗できないので,専門家の本当の姿勢が明らかにならざるをえません。アイフルが争ってくるようになったら本当に戦っていなかった専門家はアイフルについては方針変更せざるを得なかったという見方ができます(すべての専門家がそうであるとは言いませんが)。

アイフルの特殊な対応に直面し「戦う専門家」が単なるポーズだった専門家は,徹底回収の方針を維持することは難しいでしょうし,大幅減額和解方針を改めることも難しいでしょう。

アイフルへの対応は弁護士・司法書士の過払金請求に対する姿勢を知る試金石となるということができます。

上記のような事情があるためか,アイフルの減額交渉の努力が実ってか,アイフルについては大幅減額和解に応じる事務所が多く,アイフルによれば平成23年度の全体の過払い金返還率は49.8%とのことです。この数字は非常に低い数字ですが,当事務所のように判決100%回収をしている事務所を含めた返還率なので,徹底回収しない事務所だけに限れば返還率は更に低くなります。さらに上記返還率は,無利息方式の元本額なので,利息充当方式の元本額や利息を含めた額との比較では49.8%を大きく下回る返済率になると思われます。

要するにアイフルについては,回収可能な金額の半分に満たない額での回収がいかに多いかということです。専門家に依頼した場合,報酬を引かれたら依頼者の手元に残る金額はわずかです。

判決を取れば全額回収できることと判決を取るまでの平均的時間を十分に説明した上で,依頼者に選択させているのであれば別ですが,経営不安の過度に煽って依頼者に大幅減額に応じさせているとすれば非常に問題です。

当事務所では,アイフルが破綻するか否かの判断は行いません。過払い金の回収を依頼された専門家として淡々と全額回収までできることを進めていきます。

大幅減額でも良いので早く和解して欲しい方は,他の事務所へご相談・ご依頼下さい。

上記した事務所側の都合ではなく,アイフルに対する徹底回収に消極的にならざるを得ない場合があります。それは次のような場合です。

次のようにアイフルから徹底回収を希望しない方は,当事務所には適していないため,他の事務所へご相談ください。

当事務所が相当の労力を費やしてでもアイフルからの徹底回収を行っているのは以下の理由によるものです。